Refinantarea creditelor este un proces prin care poti avea multiple avantaje. In continuare vom analiza:

MrFinance atribuie creditului ipotecar ING un scor foarte bun de 5 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la ING si ai un scor de credit bun. Timpul de aprobare este rapid, suma maxima care poate fi imprumutata fiind calculata automat in functie de venituri, perioada de creditare este buna, pana la 30 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj, dar daca faci asta, primesti reducere de 0.1% la dobanda. Pe langa asta, poti opta pentru dobanda fixa in primii 5 ani, fapt care iti ofera un grad de predicitibilitate.

Cu creditul ipotecar de la ING poti accesa pana la 1.200.000 RON pentru achizitia locuintei dorite.

Pe scurt:

Fixa primii 3 ani, incepand de la 5,85%/an (creditele in RON)

Fixa primii 5 ani, incepand de la 6.50%

Variabila, incepand de la 9.12%/an(creditele in RON) sau 8.61%/an (creditele in EUR)

MrFinance atribuie creditului ipotecar de la Banca Transilvania un scor foarte bun de 5 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la Banca Transilvania. De asemenea, poti opta atat pentru dobanda fixa in primii 5 ani si ulterior variabila sau variabila pe toata perioada de creditare. Perioada de creditare poate fi de pana la 30 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj. Creditul poate fi accesat atat in RON, cat si in EUR, ceea ce il face un produs destul de flexibil. Avansul este de minim 15% in cazul creditelor in RON si 20% in cazul creditelor in EUR.

Cu creditul ipotecar de la Banca Transilvania poti imprumuta pana la 250.000 euro sau echivalentul in lei pentru achizitia unei locuinte.

Pe scurt:

Fixa primii 5 ani,incepand de la 8.75%/an

Variabila, incepand de la 9,32%/an (pentru creditele in RON)

Variabila, incepand de la 5.99%/an (pentru creditele in EUR)

MrFinance atribuie creditului ipotecar de la Patria Bank un foarte bun de 5/5. Pentru dobanda scorul este de 5 din 5 pentru ca poti opta atat pentru dobanda fixa, cat si pentru dobanda variabila. De asemenea, banca nu percepe comision de analiza dosar. Pentru perioada, conditii, suma scorul este de 5/5. Perioada este flexibila, intre 5 si 30 de ani. Poate fi accesata o suma destul de mare: intre 5000 si 350.000 EUR, in functie de nevoie. Conditiile de creditare nu sunt aspre. Un alt avantaj este ca imprumutul poate fi accesat inclusiv in EUR.

Vrei sa iti achizitionezi o locuinta? Cu un credit ipotecar de la Patria Bank poti accesa pana la 350.000 EUR sau echivalent in RON pentru investitii imobiliare.

Pe scurt:

Credit in RON:

Credit in EUR:

MrFinance atribuie creditului ipotecar de la Vista Bank un scor foarte bun de 5 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la Vista Bank. De asemenea, poti opta atat pentru dobanda fixa in primii 1 sau 2 ani si ulterior variabila sau variabila pe toata perioada de creditare. Perioada de creditare poate fi de pana la 35 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj. Creditul poate fi accesat atat in RON, cat si in EUR, ceea ce il face un produs destul de flexibil. Avansul este de minim 15% in cazul creditelor in RON si 20% in cazul creditelor in EUR.

Cu creditul ipotecar de la Vista Bank poti imprumuta pana la 570.000 euro sau echivalentul in lei pentru achizitia unei locuinte.

Pe scurt:

Fixa primii 3 ani, incepand de la 5.90%/an

Variabila, incepand de la 8.47%/an

MrFinance atribuie creditului ipotecar de la Raiffeisen Bank un scor bun de 4.8 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la Raiffeisen. De asemenea, poti opta atat pentru dobanda fixa in primii 3 ani si ulterior variabila sau variabila pe toata perioada de creditare. Perioada de creditare poate fi de pana la 30 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj. Pe de alta parte, creditul poate fi accesat doar in RON, pentru acest capitol scorul este de 4 din 5.

Cu creditul ipotecar de la Raiffeisen poti imprumuta pana la 1.450.000 lei pentru achizitia unei locuinte.

Pe scurt:

Fixa primii 5 ani,incepand de la 5.55%/an

Variabila, incepand de la 8.27%/an (pentru creditele in RON)

Variabila, incepand de la 6.88%/an (pentru creditele in EUR)

MrFinance atribuie creditului ipotecar de la CEC Bank un scor bun de 4.8/5. Pentru dobanda scorul este de 4 din 5 pentru ca dobanda este un pic mai mare decat la alte banci. Pe langa asta, comisionul de analiza dosar va fi aplicat inclusiv clientilor CEC Bank. Pentru perioada, conditii, suma scorul este de 5/5. Perioada este flexibila, intre 1 si 35 de ani. Poate fi accesata o suma destul de mare: intre 1000 si 2.800.000 RON, in functie de nevoie. Conditiile de creditare nu sunt aspre. Un alt avantaj este ca imprumutul poate fi accesat inclusiv in EUR.

Vrei sa iti achizitionezi o locuinta? Cu creditul ipotecar de la CEC Bank poti accesa pana la 560.000 EUR sau echivalent in RON pentru investitii imobiliare.

Pe scurt:

Fixa primii 5 ani,incepand de la 5.79%/an

Fixa primii 10 ani, incepand de la 8.6%/an

Variabila, incepand de la 9.37%/an

MrFinance atribuie creditului ipotecar BCR un scor foarte bun de 5 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la BCR. Timpul de aprobare este rapid, suma maxima care poate fi imprumutata fiind calculata automat in functie de venituri, perioada de creditare este buna, pana la 30 ani si conditiile de creditare nu sunt aspre.Banca percepe 0 comisioane de analiza si administrare. Banca nu te obliga sa inchei o asigurare de viata si somaj, dar daca faci asta, primesti reducere de 0.3% la dobanda. Pe langa asta, poti opta pentru dobanda fixa in primii 3, 5 sau 10 ani, fapt care iti ofera un grad de predictibilitate.

Cu creditul ipotecar Casa Mea de la BCR poti accesa pana la 1.000.000 RON pentru achizitia locuintei dorite.

Pe scurt:

MrFinance atribuie creditului ipotecar de la Unicredit un scor bun de 4.8 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la Unicredit si ai un scor de credit bun. Timpul de aprobare este rapid, suma maxima care poate fi imprumutata fiind calculata automat in functie de venituri, perioada de creditare este buna, pana la 30 ani si conditiile de creditare nu sunt aspre. Pe langa asta, poti opta pentru dobanda fixa in primii 5 ani, fapt care iti ofera un grad de predicitibilitate. Pe de alta parte, asigurarea de viata este obligatorie si creditul nu poate fi accesat in euro.

Cu creditul ipotecar de la Unicredit poti accesa pana la 1.700.000 RON pentru achizitia locuintei dorite.

Pe scurt:

Fixa primii 3 ani,incepand de la 5.79%/an

Variabila, incepand de la 8.28%/an

MrFinance atribuie creditului ipotecar de la OTP un scor bun de 4.8 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la OTP. Timpul de aprobare este rapid, suma maxima care poate fi imprumutata fiind calculata automat in functie de venituri, perioada de creditare este buna, pana la 30 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj. Pe langa asta, poti opta pentru dobanda fixa in primii 5 ani, fapt care iti ofera un grad de predicitibilitate. Dezavantajul este faptul ca imprumutul nu poate fi accesat in EUR. La acest capitol, scorul este de 4 din 5.

Cu creditul ipotecar de la OTP poti accesa pana la 1.450.000 RON pentru achizitia locuintei dorite.

Pe scurt:

Fixa, 5.79% primii 3 ani

Variabila, incepand de la 8.27%

MrFinance atribuie creditului ipotecar de la Intesa Sanpaolo Bank un scor bun de 4.6 din 5. Pentru dobanda scorul este de 4 din 5 pentru ca imprumutul poate fi accesat doar cu dobanda variabila. De asemenea, creditul poate fi accesat doar in RON, aici scorul la fel este de 4 din 5. Pe de alta parte conditiile de creditare sunt lejere, banca nu percepe comisioane de administrare si analiza daca esti client Intesa Sanpaolo Bank. De asemenea ai reducere la dobanda daca incasezi veniturile intr-un cont de la banca respectiva.

Ai nevoie de bani pentru investitii imobiliare? Cu creditul ipotecar de la Intesa Sanpaolo poti accesa pana la 1.940.000 RON pentru achizitia locuintei dorite.

Pe scurt:

Fixa primii 5 ani,incepand de la 6.09%/an

Variabila, incepand de la 8.67%/an (pentru creditele in RON)

Variabila, incepand de la 8.45%/an (pentru creditele in EUR)

MrFinance atribuie creditului ipotecar de la Garanti Bank un scor bun de 4.8/5. Pentru dobanda scorul este de 5 din 5 pentru ca poti opta atat pentru dobanda fixa in primii 5 ani, cat si variabila pe toata perioada de creditare. Pentru perioada, conditii, suma scorul este de 5/5. Perioada este flexibila, intre 6 si 360 de luni. Poate fi accesata o suma destul de mare: intre 50.000 si 2.800.000 RON sau intre 10.000 si 580.000 EUR, in functie de nevoie. Conditiile de creditare sunt lejere dar mai aspre in comparatie cu alte banci. Un alt dezavantaj este ca imprumutul nu poate fi accesat cu dobanda fixa pentru creditele in euro. Pentru flexibilitate scorul este de 4 din 5.

Vrei sa iti achizitionezi o locuinta? Cu creditul ipotecar de la Garanti Bank poti accesa pana la 2.800.000 RON pentru investitii imobiliare.

Pe scurt:

Fixa primii 5 ani,incepand de la 5.99%/an

Variabila, incepand de la 8.62%/an

MrFinance atribuie creditului ipotecar de la First Bank un scor bun de 4.8/5. Pentru dobanda scorul este de 5 din 5 pentru ca poti opta atat pentru dobanda fixa in primii 5 ani, cat si variabila pe toata perioada de creditare. Pentru perioada, conditii, suma scorul este de 5/5. Perioada este flexibila, intre 60 si 360 de luni. Poate fi accesata o suma destul de mare: intre 50.000 si 2.450.000 RON, in functie de nevoie. Conditiile de creditare sunt lejere dar mai aspre in comparatie cu alte banci. Un alt dezavantaj este ca imprumutul nu poate fi accesat in euro. Pentru flexibilitate scorul este de 4 din 5.

Vrei sa iti achizitionezi o locuinta? Cu creditul ipotecar de la First Bank poti accesa pana la 2.450.000 RON pentru investitii imobiliare.

Pe scurt:

Fixa primii 5 ani, incepand de la 6.69%/an (creditele in RON) sau 5.99%/an(creditele in EUR)

Variabila, incepand de la 9.07%/an(creditele in RON) sau 7.135%%/an (creditele in EUR)

MrFinance atribuie creditului ipotecar Alpha Housing un scor bun de 4.8 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la Alpha Bank. De asemenea, poti opta atat pentru dobanda fixa in primii 5 ani si ulterior variabila sau variabila pe toata perioada de creditare. Perioada de creditare poate fi de pana la 35 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj. Creditul poate fi accesat atat in RON, cat si in EUR, ceea ce il face un produs destul de flexibil.

Cu creditul ipotecar Alpha Housing poti imprumuta pana la 200.000 euro sau echivalentul in lei pentru achizitia unei locuinte.

Pe scurt:

Fixa primii 3 ani, incepand de la 5.75%/an

Variabila, incepand de la 8.23%/an

Fixa pe toata perioada de creditare, incepand de la 6,75%

MrFinance atribuie creditului ipotecar de la BRD un scor bun de 4.8 din 5. Pentru dobanda scorul este de 5/5 datorita faptului ca poti beneficia de reducere la dobanda daca incasezi salariul la BRD. Este unul dintre putinele credite ipotecare de pe piata care poate fi accesat cu dobanda fixa pe toata perioada de creditare. De asemenea, poti opta atat pentru dobanda fixa in primii 3 ani si ulterior variabila sau variabila pe toata perioada de creditare. Perioada de creditare poate fi de pana la 30 ani si conditiile de creditare nu sunt aspre. Banca nu te obliga sa inchei o asigurare de viata si somaj. Creditul poate fi accesat pe minim 10 ani si nu poate fi accesat in EUR, la acest capitol are scorul 4/5.

Cu creditul ipotecar Habitat de la BRD poti accesa pana la 2.400.000 lei pentru achizitia unei locuinte.

Pe scurt:

Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem afaceri.

Refinantare credit poate fi una dintre solutiile inteligente prin care oamenii pot depasi situatiile financiare grele. Avand in vedere cat de mult au crescut dobanzile la credite in ultimii doi ani, pentru multe persoane ratele lunare au devenit o povara financiara.

In acest articol vom explora in profunzime ce este refinantarea creditelor, cum functioneaza, de ce poate fi avantajoasa si vom oferi sfaturi utile pentru cei care iau in considerare aceasta optiune financiara pentru a-si imbunatati situatia financiara.

Refinantarea creditelor este un proces financiar prin care un imprumut sau un credit existent este inlocuit cu un nou imprumut, adesea cu conditii mai favorabile pentru imprumutat. Aceste conditii pot include o rata a dobanzii mai scazuta, un termen de rambursare mai lung, o rata de dobanda fixa in loc de una variabila sau consolidarea mai multor imprumuturi intr-un singur imprumut. Scopul refinantarii este de a reduce costurile asociate datoriei, de a face platile lunare mai usor de gestionat si de a imbunatati in general starea financiara a imprumutatului.

Refinantarea creditelor poate veni cu o serie de avantaje, printre care:

Un aspect crucial al refinantarii este calculul economiilor potentiale. In acest sens, poti folosi un calculator de refinantare online sau sa soliciti informatii de la creditor pentru a estima cat poti economisi prin refinantare. Acest calcul va tine cont de rata dobanzii, termenul de rambursare si orice costuri asociate cu refinantarea, cum ar fi comisioanele si taxele.

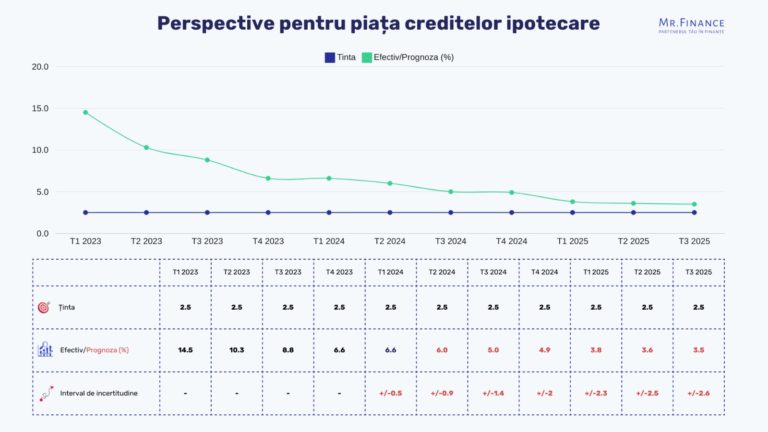

Refinantare credit ipotecar este o solutie buna pentru persoanele carora le-a crescut considerabil dobanda in ultimii ani. Avand in vederea evolutia IRCC si ROBOR, la multe persoane ratele lunare au crescut chiar si cu 70%. In acest caz, cred ca este util sa analizam care sunt cele mai bune oferte de refinantare a creditelor ipotecare accesibile in momentul de fata.

Creditul ipotecar pentru refinantare de la BT este cel mai avantajos in momentul de fata. Pe langa faptul ca poti sa refinantezi creditul cu o dobanda fixa promotionala de 5,90%, mai primesti si un voucher in valoare de 2000 lei pentru acoperirea cheltuielilor notariale.

Este clar o solutie favorabila pentru persoanele care au credite cu dobanda variabila. In momentul de fata, IRCC are valoare de 5,94%, plus marja bancii, alte comisioane, ajungi la o Dobanda Anuala Efectiva de peste 8,5%. Insa cu creditul ipotecar de la BT, poti sa ai o dobanda fixa in primii 3 ani de 5,90%. Sa facem un calcul. Sa ne imaginam ca in momentul de fata ai un credit ipotecar de 300.000 RON cu o dobanda de 8,5% - in prezent, rata este in jur de 2.300 RON. Facand o refinantare, rata va fi circa 1.760 RON. Astfel, refinantand creditul, poti sa economisesti cateva sute de lei.

UniCredit are o oferta de refinantare a creditelor ipotecare la fel de avantajoasa ca Banca Transilvania. Astfel, poti sa iti refinantezi creditul cu o dobanda de 5,90%, fixa pentru primii 5 ani. Poti obtine si la UniCredit un voucher in valoare de 2000 lei pentru acoperirea cheltuielilor notariale, dar pentru asta trebuie sa vii cu salariu la UniCredit si sa inchei o asigurare de viata. Oricum, ofertele de la BT si UniCredit raman, in momentul de fata, printre cele mai bune din piata.

Creditul ipotecar de la BRD poate fi accesat inclusiv si pentru refinantare, in niste conditii avantajoase. Astfel, poti beneficia de dobanda fixa de 5,99% in primii 3 ani, ulterior variabila.

Si BCR a intrat in cursa pentru clienti noi, si a venit cu oferte foarte avantajoase pentru refinantarea creditelor ipotecare. Astfel, daca incasezi veniturile intr-un cont BCR si iti faci o asigurare de viata, poti beneficia de o dobanda fixa de 6,09% pentru primii 5 ani.

Creditele de nevoi personale sunt cele mai accesate tipuri de imprumuturi de la banci. Acestea pot fi accesate atat cu dobanzi fixe, cat si cu dobanzi variabile. Refinantarea creditului de nevoi personale este mai simpla, in comparatie cu un credit ipotecar, existand posibilitatea ca la unele banci procesul sa fie 100% online. In continuare vom analiza care sunt cele mai bune oferte de refinantare a creditelor de nevoi personale.

Creditul de nevoi personale George de la BCR poate fi folosit inclusiv pentru refinantarea altor imprumuturi si vine la pachet cu o serie de avantaje. Astfel, poate fi accesata o suma de pana la 180.000 RON cu dobanda fixa incepand de la 7,79%.

Produsul este unul flexibil, poate fi accesat direct din aplicatia George de la BCR, fara a fi nevoie de a merge la vreo sucursala. Creditul poate fi accesat fara sa platesti nici un comision de analiza sau administrare.

Creditul de nevoi personale de la UniCredit Bank, numit Creditul de realizari personale este un produs flexibil, inclus in acest top datorita dobanzii competitive, incepand de la 7,99%, care poate fi accesat direct din aplicata bancii in conditii lejere.

Suma maxima care poate fi imprumutata este de 150.000 RON, iar creditul poate fi accesat atat cu dobanda fixa, cat si cu dobanda variabila.

Creditul de nevoi personale de la ING Bank este un produs menit sa ajute consumatorii sa acopere unele cheltuieli neprevazute sau sa refinanteze alte credite mai vechi. Acest produs se afla in topul nostru datorita flexibilitatii cu care poate fi accesat: direct din aplicatia ING sau de la sucursalele bancii, dobanda care poate fi atat fixa, cat si variabila, incepand de la 8,49%, dar si conditiilor de acordare lejere. Suma maxima care poate fi accesata este de 125.000 RON.

Oferta de refinantare cu un credit de nevoi personale de la BT este inclusa in topul nostru datorita faptului ca poate fi accesata o suma mai mare de bani - pana la 250.000 RON, in conditiile unei dobanzi atat fixe, cat si variabile, incepand de la 8,90%. Conditiile de acordare sunt lejere: sa ai un comportament bun de plata, sa fii cetatean roman si sa fii angajat de minim 3 luni. Este suficient sa completezi formularul de pe site-ul bancii si in scurt timp o sa fii contactat de un reprezentant al bancii.

Refinantarea creditelor este o strategie financiara eficienta pentru cei care doresc sa reduca costurile asociate cu imprumuturile si sa imbunatateasca situatia lor financiara. Cu o evaluare atenta, o planificare adecvata si respectarea disciplinata a obiectivelor financiare, refinantarea poate fi un instrument valoros pentru atingerea stabilitatii financiare. Nu uita ca fiecare situatie financiara este unica, iar deciziile de refinantare ar trebui luate dupa o analiza minutioasa a propriilor circumstante si obiective financiare.

Vă informăm că acest site culege date cu caracter personal și utilizează cookies. Pentru informarea completă, vă recomandăm să citiți Politica de Prelucrare a Datelor cu Caracter Personal Politica GDPR Mr. Finance precum și Politica de utilizare a cookies-urilor. Vezi mai mult detalii