Investitiile sunt un mijloc prin care persoanele sau companiile aloca resurse financiare cu scopul de obtine un profit in viitor. Investitiile pot capata mai multe forme, inclusiv investitii financiare, investitii imobiliare, investitii in afaceri etc.

Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem afaceri.

Investitiile sunt un mijloc prin care persoanele sau companiile aloca resurse financiare cu scopul de obtine un profit in viitor. Investitiile pot capata mai multe forme, inclusiv investitii financiare, investitii imobiliare, investitii in afaceri etc.

In general, investitiile financiare sunt cele mai comune forme de investitii. Acestea includ achizitionarea de actiuni, obligatiuni, fonduri mutuale, fonduri de investitii imobiliare si alte instrumente financiare. Investitiile financiare pot fi realizate direct sau prin intermediul unui intermediar financiar, cum ar fi un broker de actiuni sau un consultant financiar.

Exista mai multe tipuri de investitii financiare, fiecare cu propriile sale avantaje si riscuri. Unele dintre cele mai comune tipuri de investitii financiare includ:

Actiuni: Achizitionarea de actiuni inseamna ca investitorii devin proprietari partiali ai unei companii. In general, actiunile sunt considerate investitii de risc, deoarece valoarea lor poate fluctua in functie de performanta companiei si a pietei de capital. Pentru a afla mai multe despre ce sunt actiunile si cum sa cumpari actiuni, recomand sa parcurgi articolul dedicat acestui subiect.

Obligatiuni: Obligatiunile sunt titluri de credit emise de guverne sau companii, care promit sa plateasca dobanzi regulate si sa ramburseze capitalul la scadenta. Obligatiunile sunt considerate investitii mai sigure decat actiunile, dar ofera, de obicei, randamente mai mici. Iti recomand sa parcurgi articolul nostru despre: diferenta dintre actiuni si obligatiuni si cum poti sa investesti in aceste instrumente financiare.

Fonduri mutuale: Fondurile mutuale sunt vehicule de investitii colective care permit investitorilor sa achizitioneze o cota dintr-un portofoliu diversificat de active. Fondurile mutuale sunt gestionate de un profesionist financiar si ofera, de obicei, o diversificare si o gestionare a riscului mai bune decat investitiile directe in actiuni sau obligatiuni. Despre fonduri mutuale, am scris un articol amplu pe care poti sa il citesti aici.

ETF-uri: ETF-urile (Exchange Traded Funds) sunt fonduri mutuale care sunt listate si tranzactionate pe o bursa de valori, la fel ca actiunile. ETF-urile sunt similare fondurilor mutuale, dar ofera, de obicei, comisioane mai mici si o mai mare lichiditate. Despre care sunt cele mai bune ETF-uri si cum poti investi in aceste instrumente financiare, parcurge articolul dedicat.

Marfuri: Investitiile in marfuri includ achizitionarea de active fizice, cum ar fi aurul, argintul sau petrolul. Investitiile in marfuri pot fi realizate prin intermediul fondurilor mutuale sau prin intermediul contractelor de termen. Despre ce sunt si cum functioneaza CFD-urile, am scris un articol pe care iti recomand sa il parcurgi.

Inainte de a investi, este important sa intelegi riscurile si sa efectuezi o cercetare adecvata. De asemenea, este important sa ai un plan de investitii si sa iti diversifici portofoliul pentru a minimiza riscul. Cu o planificare adecvata si o intelegere a pietei, investitiile pot fi o modalitate prin care sa iti consolidezi resursele financiare.

Pentru a intelege mai bine notiunile despre investitiile financiare, este important sa se ia in considerare cateva concepte de baza, cum ar fi:

Randamentul investitiei (ROI): Randamentul investitiei se refera la cat de mult a obtinut un investitor ca urmare a investitiei sale. Acest lucru poate fi exprimat sub forma de procent sau de valoare absoluta. De exemplu, daca un investitor a investit 10.000 de dolari si a obtinut un profit de 2.000 de dolari, atunci randamentul investitiei este de 20%.

Risc: Investitiile implica intotdeauna un anumit grad de risc. Riscul se refera la posibilitatea pierderii investitiei sau a obtinerii unui randament mai mic decat cel asteptat. De exemplu, investitia in actiuni este considerata de risc, deoarece valoarea acestora poate fluctua in functie de performanta companiei si a pietei de capital.

Diversificarea portofoliului: Diversificarea portofoliului se refera la distribuirea investitiilor in mai multe clase de active pentru a minimiza riscul. De exemplu, un investitor poate investi in actiuni, obligatiuni, marfuri si fonduri mutuale pentru a obtine o diversificare mai buna si o gestionare a riscului mai eficienta. Despre ce este diversificare portofoliului si cum poti sa faci acest lucru intr-un mod eficient, iti recomand sa parcurgi ghidul realizat de expertii nostri.

Costurile investitiilor: Costurile investitiilor includ comisioanele si taxele de tranzactionare asociate cu achizitionarea si vanzarea de active. De exemplu, un investitor poate fi taxat pentru a utiliza un broker de actiuni sau pentru a investi intr-un fond mutual.

Durata investitiei: Durata investitiei se refera la perioada de timp in care un investitor mentine o investitie. Investitiile pe termen lung pot fi mai avantajoase decat cele pe termen scurt, deoarece ofera timp pentru a obtine un randament mai mare si pentru a amortiza costurile asociate cu investitiile. Despre strategii eficiente de investitii, parcurge articolul dedicat acestui subiect.

Pentru a investi cu succes, este important sa se inteleaga aceste notiuni si sa se aiba o strategie adecvata de investitii.

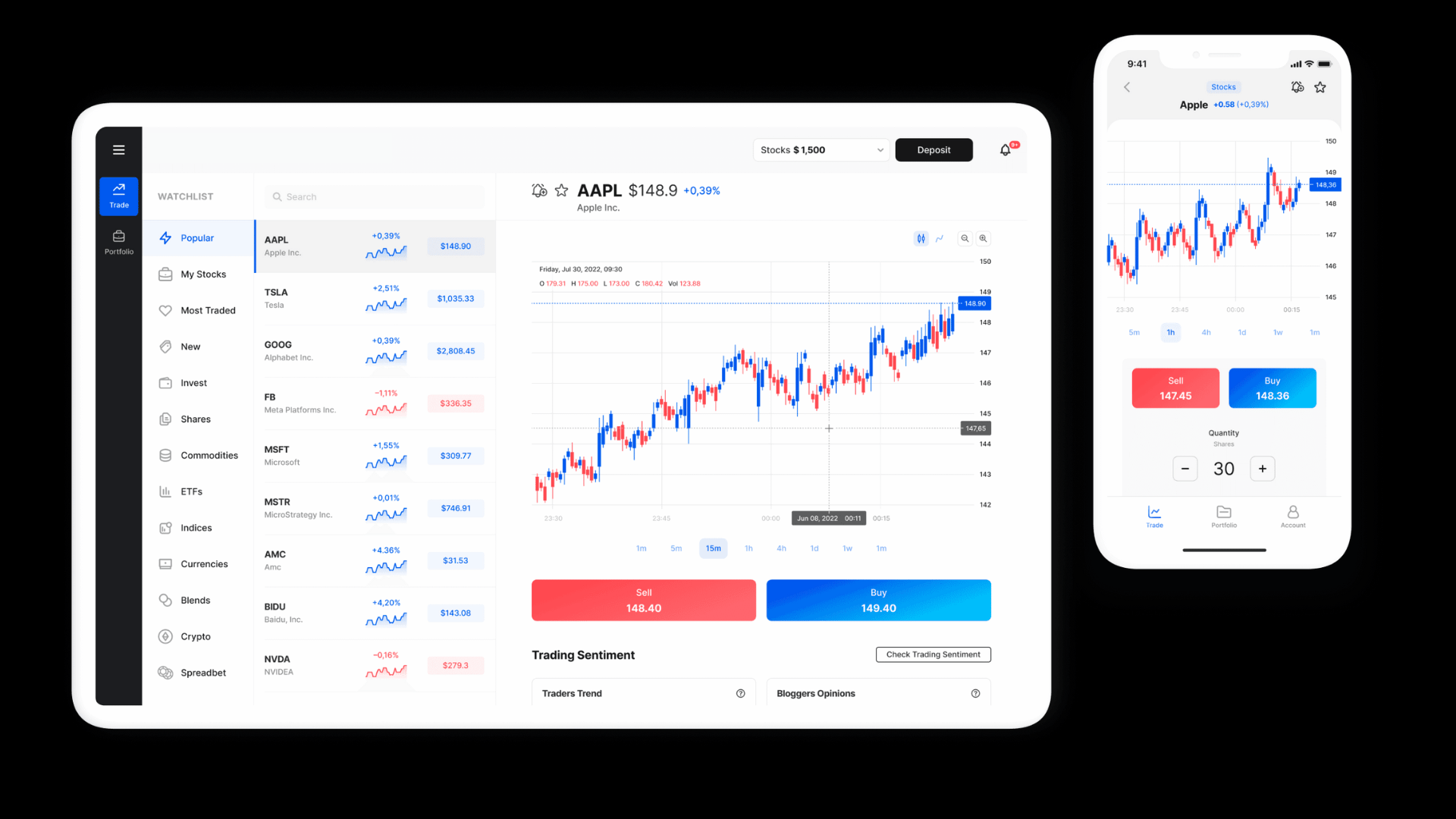

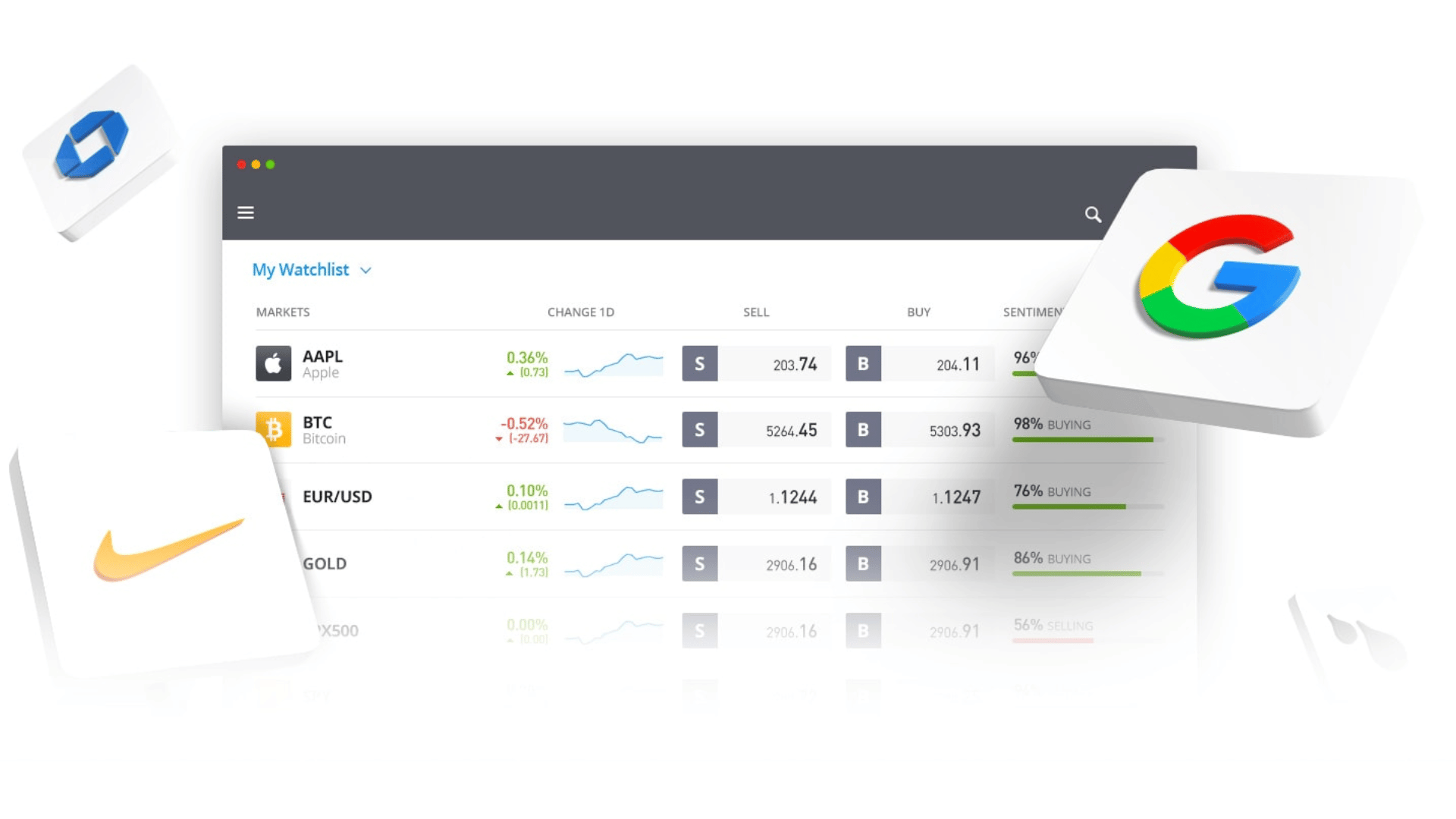

Odata setate obiectivele de investitii si efectuate studiile aferente, pasul urmator este sa iti alegi un Broker de investitii.

Un broker de investitii este o persoana sau o companie care actioneaza ca intermediar intre un investitor si pietele financiare. Brokerii de investitii pot oferi acces la o gama larga de produse si servicii de investitii, inclusiv actiuni, obligatiuni, fonduri mutuale, ETF-uri si optiuni.

Oferta de produse si servicii: Brokerii de investitii pot oferi o varietate de produse si servicii de investitii, cum ar fi conturi de tranzactionare online, planuri de investitii automate si servicii de gestionare a portofoliului.

Comisioane si taxe: Brokerii de investitii percep comisioane si taxe pentru serviciile pe care le ofera. Acestea pot include taxe de tranzactionare, comisioane de achizitionare si vanzare a activelor si alte taxe asociate cu gestionarea contului de tranzactionare.

Platforme de investitii: Brokerii de investitii pot oferi platforme de investitii care permit investitorilor sa cumpere si sa vanda active financiare online. Aceste platforme pot oferi diferite caracteristici si functionalitati, cum ar fi grafice de preturi in timp real si acces la analize de piata.

Educatie si cercetare: Brokerii de investitii pot oferi resurse de educatie si cercetare pentru a ajuta investitorii sa ia decizii mai informate despre investitiile lor. Aceste resurse pot include analize de piata, materiale de instruire si seminarii.

Reglementare: Brokerii de investitii sunt supusi reglementarilor stricte ale autoritatilor de reglementare financiara. Aceste reglementari sunt concepute pentru a proteja investitorii si pentru a asigura ca brokerii de investitii isi desfasoara activitatile in mod etic si transparent.

Atunci cand se alege un broker de investitii, este important sa se ia in considerare aceste caracteristici si sa se efectueze cercetari adecvate pentru a alege brokerul potrivit pentru nevoile si obiectivele tale de investitii. Pentru a lua o decizie cat mai buna in acest sens, iti recomand sa citesti care sunt cele mai bune platforme de investitii.

In concluzie, investitiile au devenit un subiect din ce in ce mai cautat. Un factor important este accesul la materialele educationale si la instrumente financiare in care poti investi direct de pe telefonul tau.

Cu toate acestea, este important sa te documentezi cat mai mult, sa iti setezi niste obiective de investitii si sa alegi strategii care se pliaza mai bine pe stilul tau.

Iti recomand sa parcurgi materialele noastre pentru a lua cele mai bune decizii privind investitiile tale.

Succes!

Disclaimer

Precizări de ordin legal!

Acest website este independent față de brokerii pentru Forex/Opțiuni Binare prezentați. Înainte de a face tranzacții cu oricare broker, potențialii clienții trebuie să se asigure că înțeleg riscurile și să verifice dacă brokerul este autorizat.

Acest website nu furnizează servicii de investiții și nici recomandări personale clienților care fac tranzacții cu Forex/Opțiuni Binare. Informațiile aflate pe Mrfinance.ro nu trebuie tratate ca recomandări de a face tranzacții cu Forex/Opțiuni Binare și nu constituie sfaturi despre investiții.

Mrfinance.ro nu este autorizat și nici licențiat să acorde sfaturi despre investiții sau alte chestiuni asemănătoare. Potențialul client nu este sfătuit să se angajeze la nicio investiție, directă sau indirectă, în instrumentele financiare, dacă nu cunoaște și nu înțelege pe deplin riscurile pe care le implică instrumentele financiare promovate pe acest website.

În cazul în care potențialul client nu înțelege riscurile pe care le implică instrumentele financiare, acesta este sfătuit să ceară sfaturi sau consultanță unui consultant independent.

În cazul în care sfaturile și recomandările unui consultant independent nu au fost clar ințelese, iar potențialul client nu a înțeles riscurile pe care le implică tranzacțiile realizate cu oricare instrument financiar, acesta este sfătuit să nu facă niciun fel de tranzacții.

Sfătuim potențialii clienții lipsiți de cunoștințe suficiente să solicite sfaturi individuale unor surse autorizate. În conformitate cu îndrumările CFC (Comisia Federală pentru Comerț), Mrfinance.ro are legături financiare cu unele produse și servicii menționate pe acest site, iar Mrfinance.ro poate primi compensații atunci când clienții fac click pe aceste link-uri cuprinse pe site și, în cele din urmă, se înregistrează.

Tranzacțiile Forex/ cu Opțiuni Binare aduc cu sine riscuri semnificative, existând șansa ca unii potențiali clienți să piardă toți banii pe care îi investesc.

Pentru mai multe informații, vă rugăm sa consultati disclaimer-ul de publicitate.

Vă informăm că acest site culege date cu caracter personal și utilizează cookies. Pentru informarea completă, vă recomandăm să citiți Politica de Prelucrare a Datelor cu Caracter Personal Politica GDPR Mr. Finance precum și Politica de utilizare a cookies-urilor. Vezi mai mult detalii