Calculator credit ipotecar este un instrument util care poate fi folosit pentru a analiza care sunt costurile totale, dar si care va fi rata lunara pentru un credit ipotecar.

Achizitionarea unei locuinte este un moment important in viata unei persoane sau a unei familii. Deseori, aceasta este cea mai mare achizitie de-a lungul vietii. In Romania, majoritatea persoanelor isi cumpara prima locuinta printr-un credit ipotecar care presupune un imprumut pe un termen lung, cu dobanzi si taxe aferente. Este important sa stim cum va evolua acest proces si sa estimam costurile implicate, astfel, folosirea unui calculator credit ipotecar poate fi un mijloc foarte bun pentru o planificare financiara sanatoasa in acest sens.

Un calculator de credit ipotecar este o unealta financiara oferita de catre institutiile creditoare: banci, IFN-uri sau de catre site-uri specializate, care ajuta potentialii cumparatori sa estimeze costurile asociate cu un credit ipotecar. Aceasta unealta se bazeaza pe informatiile furnizate de utilizator, precum suma imprumutata, durata creditului, dobanda anuala si alti factori relevanti.

Avand toate aceste date, poti sa faci o simulare a creditului tau si sa vezi care va fi rata lunara, suma totala de rambursat si costurile pe care va trebuie sa le suporti.

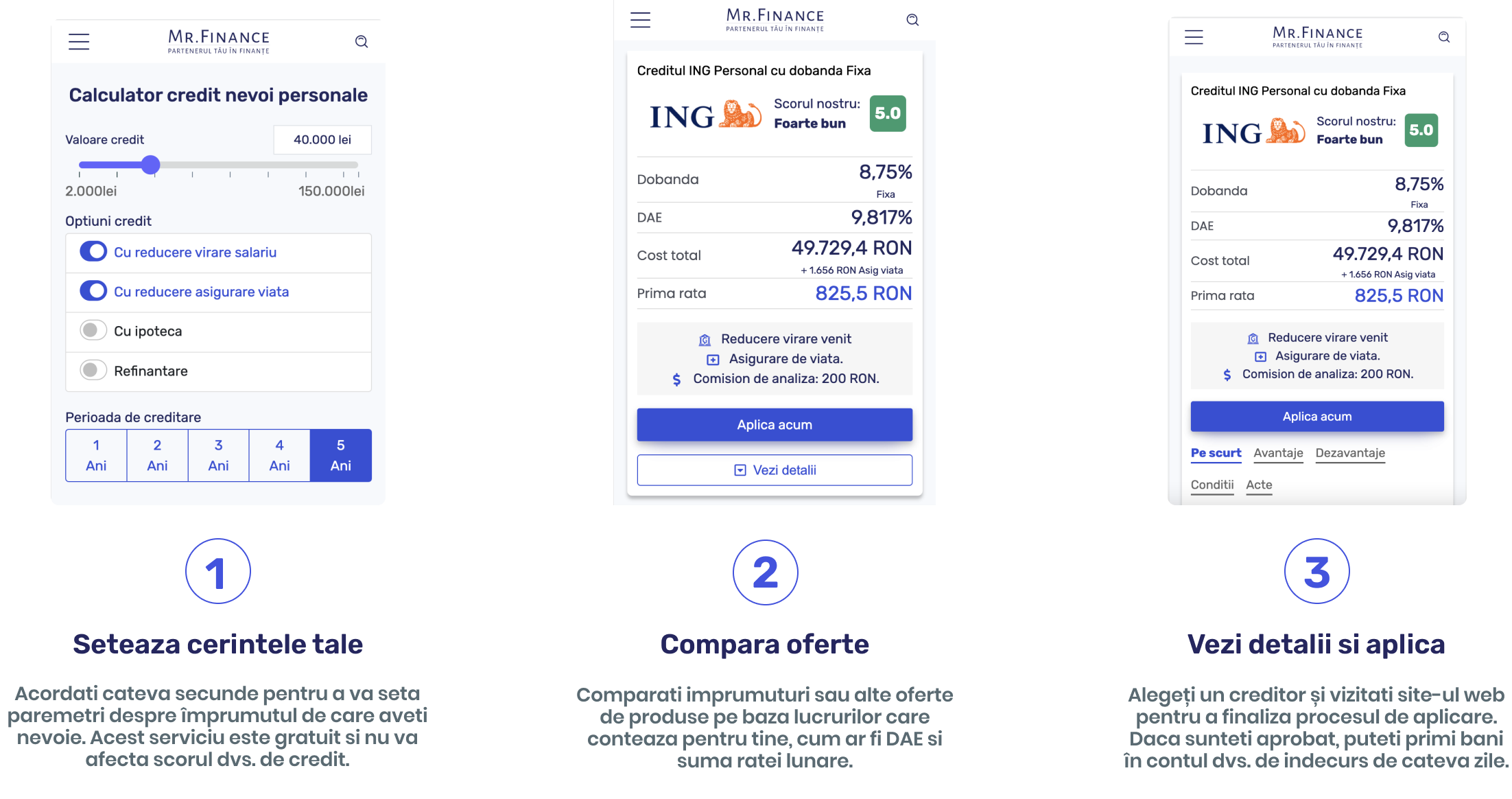

Pentru a utiliza un calculator de credit ipotecar, urmeaza acesti pasi:

Inainte de a lua o decizie privind accesarea unui credit ipotecar, este important sa faci simulari in prealabil, de dorit la mai multe institutii financiare. In continuare vom face o simulare pentru un credit in valoare de 350.000 pe o perioada de 30 de ani de la cele mai mari 4 banci din Romania, astfel incat sa putem analiza care este creditul cu cele mai mici costuri si cele mai bune conditii de acordare.

Am accesat calculatorul credit ipotecar de la ING si am introdus parametrii creditului.

In continuare vor fi afisate 2 optiuni de credit ipotecar pe care le putem accesa:

Este important de remarcat faptul ca valoarea totala de rambursat nu este un indicator relevant. Acesta se calculeaza in functie de valoarea actuala a indicelui IRCC, pe cand acesta se schimba odata la 3 luni. Respectiv, rata dobanzii si valoarea totala de rambursat se vor schimba in functie de evolutia indicelui IRCC.

In continuare vom face o simulare de credit ipotecar de la BCR. BCR ofera 3 optiuni de credit ipotecar: cu dobanda fixa 5 ani si ulterior variabila, cu dobanda fixa 10 ani si ulterior variabila sau cu dobanda variabila pe toata perioada de creditare.

Astfel:

Dobanda 8,64%, DAE 9,43%, rata lunara 2.921 RON iar suma totala de rambursat este 1.009.126 RON.

In continuare vom face o simulare de credit ipotecar de la BRD. BRD ofera 3 optiuni de credite ipotecare: cu dobanda fixa 3 ani - ulterior variabila, cu dobanda fixa pe toata perioada de creditare si cu dobanda variabila. De remarcat este faptul ca BRD este printre putinele institutii bancare care ofera credite ipotecare cu dobanda fixa pe o perioada de pana la 30 de ani.

Banca Transilvania vine cu 3 optiuni de credit ipotecar: dobanda fixa primii 3 sau 5 ani si ulterior variabila sau dobanda variabila pe toata perioada de creditare. Astfel:

Creditul ipotecar de la CEC Bank poate fi accesat fie cu dobanda variabila, fie cu dobanda fixa in primii 5 ani si ulterior variabila.

Pentru creditul cu dobanda variabila, rata lunara ar 2.766 RON, DAE 9,09% iar suma totala de rambursat ar fi 980.771 RON.

Daca accesam creditul cu dobanda fixa, in primii 5 ani rata ar fi 2.635 RON, DAE 8,83% iar suma totala de rambursat ar fi 968.810 RON.

Creditul ipotecar de la Garanti Bank poate fi accesat cu dobanda variabila sau cu dobanda fixa in primii 5 ani. In cazul in care accesam creditul cu dobanda variabila, rata lunara ar fi 2.801 RON iar DAE 8.94%.

Daca optam pentru un credit de la Garanti cu dobanda fixa in primii 5 ani, Rata lunara ar fi 2816 RON iar DAE 9.00%.

Creditul ipotecar de la Raiffeisen poate fi accesat cu dobanda variabila sau mixta (fixa in primii 3 ani si ulterior variabila).

Astfel, pentru un credit cu dobanda mixta, rata lunara ar fi 2.753 lei, DAE 9,70% iar total de rambursat 1.042.207 RON.

In cazul in care accesam imprumutul cu dobanda variabila, rata lunara ar fi 2.863 RON, DAE 9,76% iar total de rambursat: 1.048.031 RON.

Calculele facute mai sus au scop ilustrativ si nu reprezinta o oferta oficiala de la banci. Rata lunara, DAE pot varia in functie de multi factori: suma imprumutata, istoricul de credit al clientului, daca opteaza sau nu pentru asigurari etc.

Cel mai bun credit ipotecar cu dobanda fixa este Creditul ipotecar Habitat de la BRD - singura solutie de credit iootecar cu dobanda fixa pe toata perioada de creditare. Astfel, creditul poate fi accesat atat cu dobanda mixta, variabila sau fixa pe toata perioada de creditare, incepand de la 8,29%.

Conditiile unui credit ipotecar sunt, in general, urmatoarele:

Actele necesare pentru un credit ipotecar sunt:

Avansul pentru creditul ipotecar reprezinta un procent din valoarea locuintei cu care debitorul este obligat sa contribuie atunci cand vrea sa acceseze un credit. Pentru locuinte cumparate prin programul Noua Casa si cu o valoare de pana la 70.000 euro avansul minim solicitat de banca este de 5%.

Pentru celelalte cazuri de credite in lei, avansul minim solicitat este de 15%.

Pentru creditele in euro avansul minim necesar este de 20 sau 25%, iar pentru credite in celelalte valute este de 50%.

Dobanda unui credit ipotecar este formata din marja fixa a bancii care va ramane aceeasi pe toata perioada creditului, si o parte variabila - indicele IRCC. Marja pe care o pot practica bancile este strict reglementata de catre BNR, astfel bancile pot avea o marja fixa de maxim 4%. Unica variabila pe perioada creditului este indecele IRCC care se poate modifica trimestrial.

Atunci cand alegi sa iei un credit ipotecar este indicat sa studiezi piata si sa vezi la ce nivel se afla acest indice. Daca valoarea IRCC este mica, ai putea sa optezi pentru un credit cu dobanda fixa in primii ani. Daca IRCC se afla la un maxim istoric, ar fi bine sa te orientezi catre o dobanda variabila, ca sa eviti situatia in care indicele IRCC scade, dar tu esti obligat sa platesti o rata mare.

Accesarea unui credit ipotecar este un proces complex care implica si niste costuri destul de mari. In acest sens, calculatorul de credit ipotecar este instrumentul indispensabil care te poate ajuta sa faci o evaluare corecta a imprumutului, sa vezi care sunt costurile aferente dar si sa compari ofertele de la mai multe banci. Acesta de urma este pasul cel mai important, sa faci o comparatie obiectiva si sa alegi solutia care se potriveste cel mai bine nevoilor tale si situatiei tale financiare.

Vă informăm că acest site culege date cu caracter personal și utilizează cookies. Pentru informarea completă, vă recomandăm să citiți Politica de Prelucrare a Datelor cu Caracter Personal Politica GDPR Mr. Finance precum și Politica de utilizare a cookies-urilor. Vezi mai mult detalii