Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem bani.

Cu ajutorul ordinului de plata, un utilizator poate sa transfere o suma de bani din contul sau bancar, in contul bancar al unui alt beneficiar.

Permite transferul de fonduri fara numerar, in lei sau in valuta.

Costurile sunt reduse in comparatie cu instrumentele de debit.

Ordin de plata (OP) - ce este

Ordinul de plata (OP) este un instrument folosit de consumator pentru transferul de fonduri fara numerar.

Ordinul de plata iti permite sa dai o dispozitie de plata bancii, care transfera banii in contului unui beneficiar, persoana fizica sau persoana juridica.

Prin acest mijloc de plata poti sa achiti facturile din partea furnizorilor, sa platesti pentru servicii sau bunuri pe care le achizitionezi online, sau chiar sa transferi bani unei persoane din tara sau din strainatate.

Ca sa emiti un ordin de plata trebuie sa ai deschis un cont bancar, dar si fonduri in cont, mai mari sau egale cu valoarea sumelor care au fost transferate.

Ordinul de plata poate fi emis pe hartie sau electronic, atat in lei,cat si valuta.

Un ordin de plata pe suport de hartie poate fi depus in format fizic la ghiseu, in timp ce un ordin de plata electronic va fi emis prin serviciul de internet banking sau mobile banking.

Ce parti sunt implicate in circuitul unui ordin de plata?

Emitentul - persoana nonbancara ce emite un ordin de plata in baza contului pe care il are deschis la o banca;

Beneficiarul - institutie sau persoana care a fost desemnata de catre emitent, prin ordinul de plata, sa primeasca suma de bani indicata;

Banca initiatoare - banca spre care ordinul de plata a fost emis si la care emitentul trebuie sa aiba un cont bancar deschis;

Banca destinatara - banca ce primeste si accepta un ordin de plata pentru beneficiar.

Sunt si situatii in care banca initiatoare este aceeasi cu cea destinatara, atunci cand beneficiarul si emitentul au conturile la aceeasi unitate bancara.

Care sunt etapele emiterii unui ordin de plata?

Ordinul de plata trebuie sa urmeze un circuit specific.

Primul pas este emiterea unui OP de catre un platitor.

Ulterior, se va face receptia, adica operatiunea prin care o banca recunoaste faptul ca a primit un OP si ca acesta este valid.

Autentificarea reprezinta o procedura prin emitentul ordinului de plata este recunoscut si autorizat de catre banca.

Urmeaza etapa de acceptare, in care banca recunoaste valabilitatea ordinului de plata si executa transferul de fonduri in baza conditiilor si termenelor dispuse de emitent.

Executarea implica debitarea sumelor din contul emitentului si creditarea beneficiarului. Perioada de executare este de o zi sau doua zile bancare consecutive.

In cazul in care banca destinatara nu accepta un ordin de plata, aceasta este obligata sa faca o comunicare cu privire la refuzul acestuia.

Cum platesc prin ordin de plata?

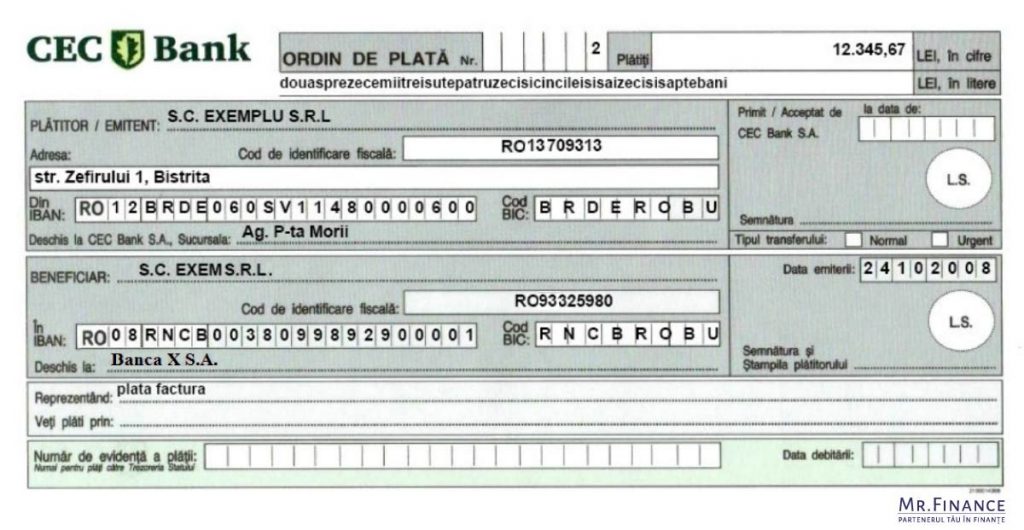

Indiferent de metoda pe are o alegi, la ghiseu sau online, un ordin de plata trebuie sa contina cateva informatii:

numele platitorului si codul IBAN al contului din care se face plata;

suma de bani pe care urmeaza sa o transferi;

numele beneficiarului si codul IBAN al contului in care sunt transferati banii;

o descriere a motivului platii.

Inainte de plata este recomandat sa verifici daca beneficiarul are cont la aceeasi banca. In aceasta situatie vorbim de o plata intrabancara, iar avantajul este ca nu vei fi comisionat pentru transfer, sau comisioanele vor fi mici.

In cazul in care contul beneficiarului este deschis la o alta banca, atunci plata este interbancara si, cel mai probabil, va fi comisionata conform tarifelor practicate de banca.

Cea mai simpla, dar si cea mai economica metoda de plata este prin intermediul serviciului de internet banking sau mobile banking.

Daca nu poti sa utilizezi niciunul din aceste servicii, poti face operatiunea la ghiseul bancii, prin completarea si semnarea ordinului de plata in format fizic. Odata completat, il vei inmana personalului bancii, care va verifica daca informatiile sunt corecte, le va introduce in sistem si daca totul este in regula, ordinul de plata va fi emis.

Ce este un ordin de plata multiplu electronic (OPME)?

Un ordin de plata multiplu electronic (OPME) este un instrument folosit de operatorii economici pentru a face plati din contul deschis la unitatea Trezoreriei Statului.

Ordinul de plata multiplu electronic vine in sprijinul operatorilor economici prin facilitarea comunicarii cu Ministerul Finantelor Publice.

OMPE poate fi descarcat si depus online, prin Sistemul national de raportare Forexburg, serviciul ”Depunere declaratii”, pentru efectuarea platilor din conturile deschise la unitatile Trezoreriei Statului prin care operatorii economici isi desfasoara activitatea.

Concluzie

Atunci cand faci un transfer prin ordin de plata, este important sa acorzi atentie comisioanelor de transfer percepute de banca, respectiv comisioanelor de schimb valutar, in cazul in care este necesar sa convertesti banii. Ca sa minimizezi costurile, iti recomandam sa apelezi la internet banking si, daca situatia iti permite, sa faci transferul intr-un cont al beneficiarului deschis la aceeasi banca.

Ordinul de plata este un instrument foarte util si flexibil, care te ajuta sa efectuezi plati in siguranta si sa economisesti timp, in special la plata prin internet sau mobile banking.

Ștefania scrie articole bazate pe date despre produse financiare, investiții și servicii bancare.

A studiat limbile străine în București, însă fără a-i închide orizonturile către domenii noi, precum finanțele. Putem spune că, acestea s-au împletit perfect pentru a putea scrie ghiduri și recenzii valoroase pentru MrFinance.

Cand nu scrie despre finanțe, citește romane SF, face mult sport și călătorește.

O puteți găsi aici: [email protected].

Junior Centenar este un program guvernamental prin care statul incearca sa stimuleze parintii sa economiseasca pentru studiile sau pentru alte nevoi pe care le va avea copilul dupa 18 ani. Parintii pot economisi oricat si oricand in acest program, nu neaparat din primul an de viata al copilului. Programul ofera o dobanda anuala de 3%, […]

In zilele noastre, e destul de comun ca oamenii sa se gandeasca la o independenta financiara timpurie. Si pe buna dreptate. Poate nu vor sa munceasca o viata in corporatie sau pentru altcineva. Poate nu vor sa slujeasca in business-ul lor la infinit. Si cel mai probabil nu vor sa depinda doar de pensia de […]

În trimestrul III al anului 2023, numărul mediu de pensionari a fost de 4,97 milioane iar pensia medie a fost de 2007 lei. Comparativ cu trimestrul III al anului precedent, numărul mediu de pensionari a scăzut cu 17 mii persoane, iar cel al categoriei aparținând asigurărilor sociale de stat a scăzut cu 2 mii persoane. […]

Conform BNR, IRCC aplicat pentru trimestrul 1 al anului 2024 va fi de 5.97%, față de 5.96%, cât era în trimestrul 4 al anului 2023. Impactul asupra ratelor românilor care au credite cu dobândă variabilă va fi nesemnificativ. De aproape un an asistăm la o plafonare a indicelui, acesta variind foarte puțin începând cu primul […]

Conform comunicatului de presă al Institutului Național de Statistică, indicele prețurilor de consum în luna octombrie, comparativ cu luna septembrie, a fost de 100,57%. Rata inflației în perioada decembrie 2022 - octombrie 2023 a fost de 6,3% iar rata medie de modificare a prețurilor de consum în ultimele 12 luni a fost de 12%. Asta […]

Pilon 2 - pensia obligatorie administrata privat, a devenit optionala pentru IT-sti. Intrebarea de pe buzele tuturor celor care lucreaza in IT lunile acestea este urmatoarea: “Lucrez in IT. Ce fac in continuare, contribui sau nu la Pilonul 2?”Si am auzit toate variantele pana acum: “Mai bine contribui in continuare ca altfel banii sunt impozitati.” […]

Disclaimer: Echipa Mrfinance se străduiește pe deplin să mențină acuratețea și actualitatea informațiilor publicate. Aceste informații pot fi diferite față de ceea ce poți intalni la o instituție financiară, furnizor de servicii sau site-ul serviciului/produsului respectiv.

Toate produsele și serviciile financiare sunt prezentate fără garanție. Atunci când evaluezi ofertele, te rugăm să consulți Termenii și Condițiile instituțiilor financiare în parte. Dacă ai găsit diferențe între informațiile de pe site-ul mrfinance.ro și cele oferite de instituțiile financiare, te rugăm să ne contactezi la [email protected].

Pentru sugestii și reclamații poți suna la telefonul consumatorului 0219551.

Pentru mai multe informații, intră pe site-ul ANPC.

În plus, acest site poate fi compensat prin terți agenți de publicitate. Totodată, rezultatele noastre, instrumentele de comparatie, conținutul blogului și recenziile editoriale se bazează pe o analiză obiectivă.