Pe ce cheltuie românii banii și cât alocă pentru investiții?

Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem bani.

În 2022, veniturile medii într-o gospodărie din România au fost de 6,464 de lei, în creștere cu 13.8% față de anul 2021. Care categorii au ponderea cea mai mare în cheltuielile lunare ale românilor? Câți bani alocă o familie din România pentru investiții și care ar putea fi consecințele pe termen mediu și lung dacă nu exista o disciplină de a economisi și investi?

La data de 07.06.2023, INS a publicat un comunicat privind veniturile și cheltuielile medii ale unei gospodării din România în anul 2022. Conform comunicatului, o gospodărie a încasat venituri medii de 6,464 de lei pe luna, majoritatea veniturilor provenind din salarii. La capitolul cheltuielilor, ponderea cea mai mare a fost reprezentată de cheltuielile de consum, în jur de 61.5%.

Un indicator important este: câți bani alocă o gospodărie din România pentru investiții? Răspunsul este 32,90 RON sau 0.5% din venitul lunar. Pe de altă parte, 4.09% sau 264,78 RON sunt cheltuiți lunar pentru băuturi alcoolice și tutun.

De ce alocă românii atât de puțini bani pentru investiții?

Un nivel scăzut de educație financiară: România se află pe ultimul loc din UE la capitolul educației financiare. Mulți oameni nu sunt conștienți de importanța investițiilor sau nu au suficiente cunoștințe despre instrumentele și strategiile de investiții. Lipsa de informare și înțelegere poate determina reticența în a aloca resurse financiare pentru investiții.

Prioritizarea nevoilor imediate: Pentru mulți români, satisfacerea nevoilor de bază, cum ar fi mâncarea, locuința sau educația, primează înaintea investițiilor pe termen lung. Situația economică dificilă sau nivelul scăzut al veniturilor pot face dificilă economisirea și investițiile pe termen lung.

Lipsa încrederii în sistemul financiar: Istoria economică a României, inclusiv crizele financiare și instabilitatea politică din trecut, sunt printre factorii care au erodat încrederea românilor în sistemul financiar și în investiții. Neîncrederea în bănci și în alte instituții financiare poate conduce la evitarea investițiilor și preferința pentru opțiuni mai conservatoare, cum ar fi economisirea în numerar.

Percepția riscului și frica de a pierde bani: Investițiile implică întotdeauna un anumit nivel de risc. Unii români pot fi reticenți în a-și asuma riscuri și pot evita investițiile din teama de a pierde economiile lor. Lipsa de înțelegere a diversificării portofoliului și a gestionării riscului poate accentua această teamă.

Pierderea oportunităților de creștere: Neparticiparea la investiții înseamnă că poți pierde oportunitatea de creștere financiară. Pe măsură ce timpul trece, banii investiți pot genera venituri suplimentare și pot ajuta la crearea unei baze financiare solide. Dacă oamenii nu investesc, riscă să rămână cu resursele financiare stagnante și vor rata șansa de a-și multiplica economiile.

Inflația erodează puterea de cumpărare: Una dintre consecințele principale ale neparticipării la investiții este că banii sunt afectați de inflație. Inflația este creșterea generalizată și susținută a prețurilor bunurilor și serviciilor în timp. Dacă banii sunt lăsați într-un cont bancar fără a fi investiți, este posibil ca rata dobânzii să nu țină pasul cu inflația, ceea ce duce la o diminuare a puterii de cumpărare pe termen lung.

Riscul de a nu atinge obiectivele financiare: Investițiile pot juca un rol crucial în atingerea obiectivelor financiare pe termen lung, cum ar fi achiziționarea unei locuințe, finanțarea educației copiilor sau pregătirea pentru pensie. Neparticiparea la investiții poate însemna că oamenii vor fi nevoiți să își ajusteze obiectivele sau sa nu le îndeplinească niciodată.

Dependența exclusivă de veniturile active: O altă consecință a neparticipării la investiții este dependența exclusivă de veniturile active. Veniturile active provin din munca, cum ar fi salariul lunar sau alte activități generatoare de venit. Dacă nu investești, vei fi limitat în ceea ce privește creșterea financiară, deoarece veniturile active pot fi instabile sau pot stagna în timp.

Risc crescut în fața situațiilor neprevăzute: Viața este plină de evenimente neprevăzute, cum ar fi pierderea locului de muncă, probleme de sănătate sau alte dificultăți financiare. Dacă nu ai construit un fond de urgență și nu ai investit în diverse instrumente financiare, vei fi mai vulnerabil în fața acestor situații neprevăzute. Investițiile pot servi ca o rețea de siguranță financiară și pot oferi protecție în caz de nevoie.

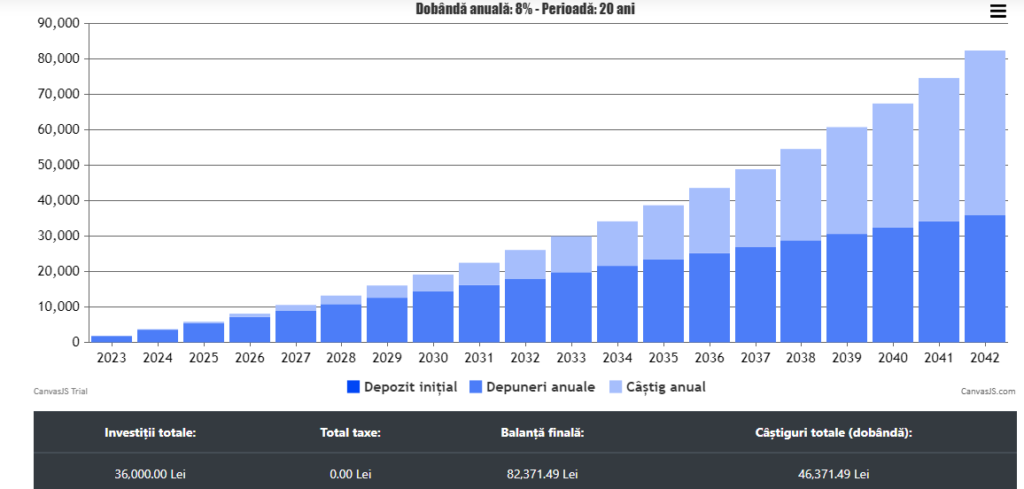

Pe piața financiară există diverse soluții de investiții: individual la bursă, în fonduri de investiții, asigurări cu componentă investițională etc. Ca să înțelegem beneficiile pe care le putem avea investind constant, chiar și o sumă mică de bani, propun să facem un calcul. Să spunem că timp de 20 de ani, investim 150 RON pe lună într-un instrument financiar care generează un randament mediu de 8% pe an, pentru un obiectiv de viitor, cum ar fi educația copilului.

În 20 de ani, am economisi 36.000 RON, dar la finalul perioadei, am avea în cont 82.371 RON - bani care ar putea reprezenta un start bun în viață pentru copil.

Pe ce cheltuie românii banii și cât alocă pentru investiții? 2

Investițiile sunt esențiale pentru construirea unui viitor financiar sigur. Neglijarea investițiilor poate avea consecințe negative asupra creșterii patrimoniale, puterii de cumpărare și bifarea obiectivelor financiare pe termen lung. Este important ca românii să conștientizeze importanța investițiilor și să ia măsuri pentru a pune economiile la lucru prin intermediul instrumentelor financiare adecvate. Consultarea un specialist poate ajuta în alegerea celor mai potrivite opțiuni de investiții în funcție de obiective și nivelul de confort în privința riscului financiar.

Consultant si planificator financiar. De-a lungul activitatii mele am reusit sa creez o comunitate de oameni care au constientizat importanta gestionarii corecte a resurselor, oameni care pun in aplicare solutiile personalizate si care in fiecare zi sunt mai aproape de obiectivele lor.

Avand in vedere cunostintele si experienta acumulate, pot sa vin in ajutorul tau cu sfaturi, idei, solutii si planuri concrete prin care sa iti bifezi obiectivele.

Piața creditelor nebancare acordate populației a avut o creștere semnificativă în ultimii ani. Această creștere a fost alimentată în primul rând de accesibilitatea acestor produse datorită dezvoltării tehnologice. Astfel, în acest studiu ne-am propus să analizăm care sunt motivele care au dus la creșterea volumului de credite nebancare accesate, care sunt principalele aspecte pe care […]

Junior Centenar este un program guvernamental prin care statul incearca sa stimuleze parintii sa economiseasca pentru studiile sau pentru alte nevoi pe care le va avea copilul dupa 18 ani. Parintii pot economisi oricat si oricand in acest program, nu neaparat din primul an de viata al copilului. Programul ofera o dobanda anuala de 3%, […]

In zilele noastre, e destul de comun ca oamenii sa se gandeasca la o independenta financiara timpurie. Si pe buna dreptate. Poate nu vor sa munceasca o viata in corporatie sau pentru altcineva. Poate nu vor sa slujeasca in business-ul lor la infinit. Si cel mai probabil nu vor sa depinda doar de pensia de […]

În trimestrul III al anului 2023, numărul mediu de pensionari a fost de 4,97 milioane iar pensia medie a fost de 2007 lei. Comparativ cu trimestrul III al anului precedent, numărul mediu de pensionari a scăzut cu 17 mii persoane, iar cel al categoriei aparținând asigurărilor sociale de stat a scăzut cu 2 mii persoane. […]

Conform BNR, IRCC aplicat pentru trimestrul 1 al anului 2024 va fi de 5.97%, față de 5.96%, cât era în trimestrul 4 al anului 2023. Impactul asupra ratelor românilor care au credite cu dobândă variabilă va fi nesemnificativ. De aproape un an asistăm la o plafonare a indicelui, acesta variind foarte puțin începând cu primul […]

Conform comunicatului de presă al Institutului Național de Statistică, indicele prețurilor de consum în luna octombrie, comparativ cu luna septembrie, a fost de 100,57%. Rata inflației în perioada decembrie 2022 - octombrie 2023 a fost de 6,3% iar rata medie de modificare a prețurilor de consum în ultimele 12 luni a fost de 12%. Asta […]

Disclaimer: Echipa Mrfinance se străduiește pe deplin să mențină acuratețea și actualitatea informațiilor publicate. Aceste informații pot fi diferite față de ceea ce poți intalni la o instituție financiară, furnizor de servicii sau site-ul serviciului/produsului respectiv.

Toate produsele și serviciile financiare sunt prezentate fără garanție. Atunci când evaluezi ofertele, te rugăm să consulți Termenii și Condițiile instituțiilor financiare în parte. Dacă ai găsit diferențe între informațiile de pe site-ul mrfinance.ro și cele oferite de instituțiile financiare, te rugăm să ne contactezi la [email protected].

Pentru sugestii și reclamații poți suna la telefonul consumatorului 0219551.

Pentru mai multe informații, intră pe site-ul ANPC.

În plus, acest site poate fi compensat prin terți agenți de publicitate. Totodată, rezultatele noastre, instrumentele de comparatie, conținutul blogului și recenziile editoriale se bazează pe o analiză obiectivă.