Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem bani.

Conform BNR, IRCC aplicat pentru trimestrul 2 al anului 2024 va fi de 5.90%, față de 5.97%, cât era în trimestrul 1 al anului 2024. Impactul asupra ratelor românilor care au credite cu dobândă variabilă va fi nesemnificativ. Dacă în ultimul an am asistat la o plafonare a indicelui, acesta începe să descrească în următoarele trimestre. Conform calculelor preliminare, IRCC aplicat pentru trimestrul 3 al anului 2024 va fi în jur de 5.84%.

IRCC este indicele după care se calculează dobânda pentru creditele acordate în lei. Acesta se aplică pentru creditele acordate după luna mai 2019. Deși în trimestrul 1 al anului 2024 avea valoarea de 5.97%, pentru trimestrul 2 al anului 2024 valoarea va fi în jur de 5.90%. Acest lucru va genera și o mică scădere a ratelor aferente creditelor cu dobândă variabilă - ce-i drept, o scădere nesemnificativă. De exemplu, pentru un credit ipotecar de 350.000 lei, accesat pe o perioada de 30 de ani, rata va scădea cu 9 lei din luna aprilie. În 2023 IRCC a avut variații destul de mici. Cu toate acesta, începând cu trimestrul 2 al anului 2024, acesta va scădea până la 5,90%, iar conform calculelor preliminare, în trimestrul 3 acesta va scădea la circa 5.84%. Este acesta un semnal că în perioada următoare ar trebui să ne așteptăm la o scădere a dobânzilor?

Evoluția IRCC-ului

IRCC sau Indicele de Referință pentru Creditele Consumatorilor a fost gândit de către Guvernul României ca o soluție pentru ROBOR-ul ce tot creștea de la o lună la alta spre finele anului 2018. Cu cât ROBOR-ul era mai mare, cu atât și costurile creditelor cu dobânzi variabile erau mai ridicate. Astfel, prin OUG 19/2019 ce vine ca o modificare a OUG 114/2018, noul indice IRCC se va aplica tuturor împrumuturilor ce intră sub incidența OUG 50/2000, acelor carduri de credit, credite de consum, credite ipotecare și descoperiri de cont cu dobânzi variabile acordate începând cu luna mai a anului 2019.

IRCC reprezintă, de fapt, media aritmetică a ratelor de dobândă zilnice atribuite tranzacțiilor interbancare din trimestrul anterior.

Rata de dobândă zilnică a acestor tranzacții interbancare nu este altceva decât o medie ponderată a ratelor de dobândă cu numărul tranzacțiilor ce au avut loc pe piața monetară interbancară într-o anumită zi. Astfel, IRCC reflectă mai bine care este situația reală o dobânzilor de pe piață.

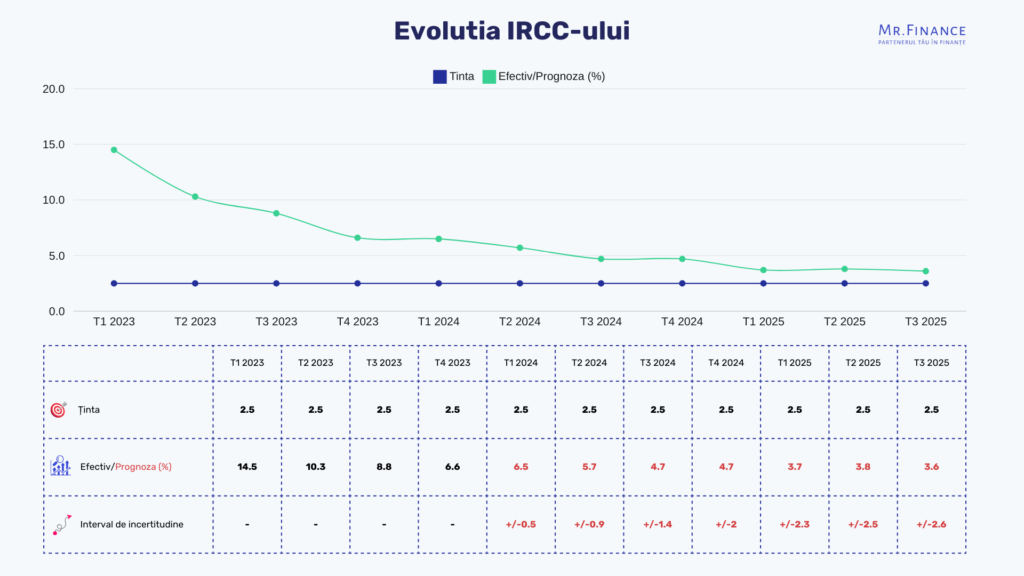

În momentul în care IRCC a început să fie indicele după care se calculează dobânda la credite, în mai 2019, acesta a avut o valoare de 2,36%. În următoarele trimestre, acesta a avut atât creșteri, cât și scăderi, minimul istoric al indicelui fiind atins în trimestrul 2 al anului 2021, când a avut valoarea de 1,08%, valoarea după care se calcula dobânda pentru creditele acordate în trimestrul 4 al aceluiași an. Începând cu trimestrul 3 al anului 2021, indicele a crescut de peste 5 ori pana în Q4 2022, când a ajuns la valoarea de 5,98% - valoare după care s-a calculat dobânda pentru creditele acordate în trimestrul 2 al anului 2023. Acest lucru a dus la faptul că ratele românilor care au credite cu dobândă variabilă să se dubleze în mai puțin de 2 ani.

Cu toate acestea, în 2023 IRCC a variat foarte puțin, de la 5,71% în primul trimestru, 5,98% în trimestrul al 2-lea, 5,94% în trimestrul 3 și 5,96 în trimestrul 4. În primul trimestru al anului 2024 IRCC a fost 5,97%, iar în trimestrul 2 al anului 2024 va fi 5.90%. Conform calculelor preliminare, IRCC aplicat în trimestrul 3 va fi circa 5.84%.

Putem spune că în viitoarele trimestre IRCC va avea tendința de scădere, chiar dacă aceasta scădere va fi treptată.

Previziuni privind valoarea IRCC

Având în vedere evoluția IRCC-ului, apare întrebarea: de ce acesta a crescut atât de mult și când am putea să ne așteptăm la o scădere? Sunt mai multe cauze care pot duce la creșterea dobânzilor pe piața: politica fiscală, politica monetară, inflația, creșterea dobânzii de referință de către BNR etc. Ultimele 2 motive sunt și cele mai importante și cu un impact major în contextul actual. În ultimii 2 ani am asistat la o creștere continuă a inflației, lucru care a determinat BNR să intervină și să majoreze, în repetate rânduri, dobânda de referință, lucru care a dus și la creșterea IRCC-ului.

Deși în 2022 BNR a luat de opt ori decizia de majorare a dobânzii de referință, în 2023 acest lucru s-a întâmplat o singură dată, în ianuarie. În primele 3 luni din 2024 nu s-a luat nici o decizie privind modificarea dobânzii de referință. Creșterea dobânzii de referință este printre puținele mecanisme pe care le poate folosi BNR pentru a controla inflația. Și acest mecanism trebuie folosit cu îndemânare, astfel încât să nu fie scăpată inflația de sub control, dar nici să nu fie blocată economia.

Astfel, BNR are previziuni optimiste referitoare la inflație.

Pentru trimestrul 1 al anului 2024, BNR estimează o inflație de 6.5%, în continuă descreștere până în trimestru 3 al anului 2025, când, conform estimărilor, ar trebui sa avem o inflație de circa 3,6%. Cu toate acestea, BNR și-a tot revizuit previziunile despre inflație. Acum 3 luni, BNR estima pentru trimestrul 2 al anului 2024 o inflație de 5,8%, acum previziunile sunt de 5,7%. Scăderea inflației în ritmul previzionat de către BNR ar fi un scenariu foarte optimist, acest lucru ar duce inevitabil și la scăderea indicilor bancari, în primul rând IRCC, lucru care ar ușura foarte mult situația financiară a peste 450.000 de români care au credite cu dobândă variabilă legată de IRCC.

În trimestrele viitoare am putea să ne așteptăm la descreșteri ușoare în ceea ce privește IRCC-ul.

La ce să fim atenți în următoarea perioadă?

Deși se pare că valoarea IRCC este în scădere, în următoarea perioadă ar trebui să fim atenți la bugetul nostru, la creditele pe care le avem și la cele pe care urmează să le accesăm.

În încercarea de a atrage noi clienți, multe bănci au oferte de credit ipotecar cu dobândă fixă de 5,6%-6,19%. Acestea pot fi opțiuni bune pentru refinanțare, în cazul în care avem dobândă variabilă care a crescut foarte mult în ultimii ani.

De exemplu, la un credit de 350.000 lei, accesat pe o perioada de 30 de ani cu dobândă variabilă, rata actuala este de circa 2.700 RON. Dacă creditul este refinanțat la o dobândă fixă de 6%, rata ajunge la 2.100 RON. Asta înseamnă o economie de 600 lei pe lună - bani care pot fi definitorii în această perioadă.

Pe lângă asta, să fim atenți la gradul de îndatorare. Deși gradul maxim este de 40% - un prag destul de mare și chiar periculos, recomandat este ca ratele aferente creditelor să nu depășească 25-30% din venitul nostru lunar.

Cu toate acestea, cifrele arată că șocul mare a trecut și dobânzile vor începe să scadă. Dacă nu ne așteaptă vreo lebădă neagră, ar trebui să asistăm la o descreștere a inflației și, respectiv, la o creștere a numărului de credite ipotecare acordate în viitoarele trimestre, după ce, în 2023, numărul acestora a rămas relativ stabil.

Consultant si planificator financiar. De-a lungul activitatii mele am reusit sa creez o comunitate de oameni care au constientizat importanta gestionarii corecte a resurselor, oameni care pun in aplicare solutiile personalizate si care in fiecare zi sunt mai aproape de obiectivele lor.

Avand in vedere cunostintele si experienta acumulate, pot sa vin in ajutorul tau cu sfaturi, idei, solutii si planuri concrete prin care sa iti bifezi obiectivele.

Piața creditelor nebancare acordate populației a avut o creștere semnificativă în ultimii ani. Această creștere a fost alimentată în primul rând de accesibilitatea acestor produse datorită dezvoltării tehnologice. Astfel, în acest studiu ne-am propus să analizăm care sunt motivele care au dus la creșterea volumului de credite nebancare accesate, care sunt principalele aspecte pe care […]

Junior Centenar este un program guvernamental prin care statul incearca sa stimuleze parintii sa economiseasca pentru studiile sau pentru alte nevoi pe care le va avea copilul dupa 18 ani. Parintii pot economisi oricat si oricand in acest program, nu neaparat din primul an de viata al copilului. Programul ofera o dobanda anuala de 3%, […]

In zilele noastre, e destul de comun ca oamenii sa se gandeasca la o independenta financiara timpurie. Si pe buna dreptate. Poate nu vor sa munceasca o viata in corporatie sau pentru altcineva. Poate nu vor sa slujeasca in business-ul lor la infinit. Si cel mai probabil nu vor sa depinda doar de pensia de […]

În trimestrul III al anului 2023, numărul mediu de pensionari a fost de 4,97 milioane iar pensia medie a fost de 2007 lei. Comparativ cu trimestrul III al anului precedent, numărul mediu de pensionari a scăzut cu 17 mii persoane, iar cel al categoriei aparținând asigurărilor sociale de stat a scăzut cu 2 mii persoane. […]

Conform BNR, IRCC aplicat pentru trimestrul 1 al anului 2024 va fi de 5.97%, față de 5.96%, cât era în trimestrul 4 al anului 2023. Impactul asupra ratelor românilor care au credite cu dobândă variabilă va fi nesemnificativ. De aproape un an asistăm la o plafonare a indicelui, acesta variind foarte puțin începând cu primul […]

Conform comunicatului de presă al Institutului Național de Statistică, indicele prețurilor de consum în luna octombrie, comparativ cu luna septembrie, a fost de 100,57%. Rata inflației în perioada decembrie 2022 - octombrie 2023 a fost de 6,3% iar rata medie de modificare a prețurilor de consum în ultimele 12 luni a fost de 12%. Asta […]

Disclaimer: Echipa Mrfinance se străduiește pe deplin să mențină acuratețea și actualitatea informațiilor publicate. Aceste informații pot fi diferite față de ceea ce poți intalni la o instituție financiară, furnizor de servicii sau site-ul serviciului/produsului respectiv.

Toate produsele și serviciile financiare sunt prezentate fără garanție. Atunci când evaluezi ofertele, te rugăm să consulți Termenii și Condițiile instituțiilor financiare în parte. Dacă ai găsit diferențe între informațiile de pe site-ul mrfinance.ro și cele oferite de instituțiile financiare, te rugăm să ne contactezi la [email protected].

Pentru sugestii și reclamații poți suna la telefonul consumatorului 0219551.

Pentru mai multe informații, intră pe site-ul ANPC.

În plus, acest site poate fi compensat prin terți agenți de publicitate. Totodată, rezultatele noastre, instrumentele de comparatie, conținutul blogului și recenziile editoriale se bazează pe o analiză obiectivă.