IRCC în scădere cu 0,04% în iulie 2024. Care sunt prognozele privind piața imobiliară?

Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem bani.

Conform BNR, IRCC aplicat pentru trimestrul 3 al anului 2024 va fi 5.86%, față de 5.90%, cât era în trimestrul 2 al anului 2024. Impactul asupra ratelor românilor care au credite cu dobândă variabilă va fi nesemnificativ. Este al 3-lea trimestru consecutiv în care IRCC-ul este în scădere. Acest lucru se întâmplă pe fundalul unor dobânzi fixe la creditele ipotecare chiar și de 5%. Este acesta un semnal al faptului că vom asista la o creștere a numărului de achiziții imobiliare prin credit, având în vedere că acest număr a tot scăzut în ultimii 2 ani?

IRCC este indicele după care se calculează dobânda pentru creditele acordate în lei. Acesta se aplică pentru creditele acordate după luna mai 2019. Deși în trimestrul 2 al anului 2024 avea valoarea de 5.90%, pentru trimestrul 3 al anului 2024 valoarea va fi de 5.86%. Acest lucru va genera și o mică scădere a ratelor aferente creditelor cu dobândă variabilă - ce-i drept, o scădere nesemnificativă. În 2023 IRCC a avut variații destul de mici, iar începând cu 2024, acesta a fost în scădere.

Evoluția IRCC-ului

IRCC sau Indicele de Referință pentru Creditele Consumatorilor a fost gândit de către Guvernul României ca o soluție pentru ROBOR-ul ce tot creștea de la o lună la alta spre finele anului 2018. Cu cât ROBOR-ul era mai mare, cu atât și costurile creditelor cu dobânzi variabile erau mai ridicate. Astfel, prin OUG 19/2019 ce vine ca o modificare a OUG 114/2018, noul indice IRCC se va aplica tuturor împrumuturilor pentru persoanele fizice: carduri de credit, credite de nevoi personale, credite ipotecare și descoperiri de cont cu dobânzi variabile acordate începând cu luna mai a anului 2019.

IRCC reprezintă, de fapt, media aritmetică a ratelor de dobândă zilnice atribuite tranzacțiilor interbancare din trimestrul anterior.

Rata de dobândă zilnică a acestor tranzacții interbancare nu este altceva decât o medie ponderată a ratelor de dobândă cu numărul tranzacțiilor ce au avut loc pe piața monetară interbancară într-o anumită zi. Astfel, IRCC reflectă mai bine care este situația reală o dobânzilor de pe piață.

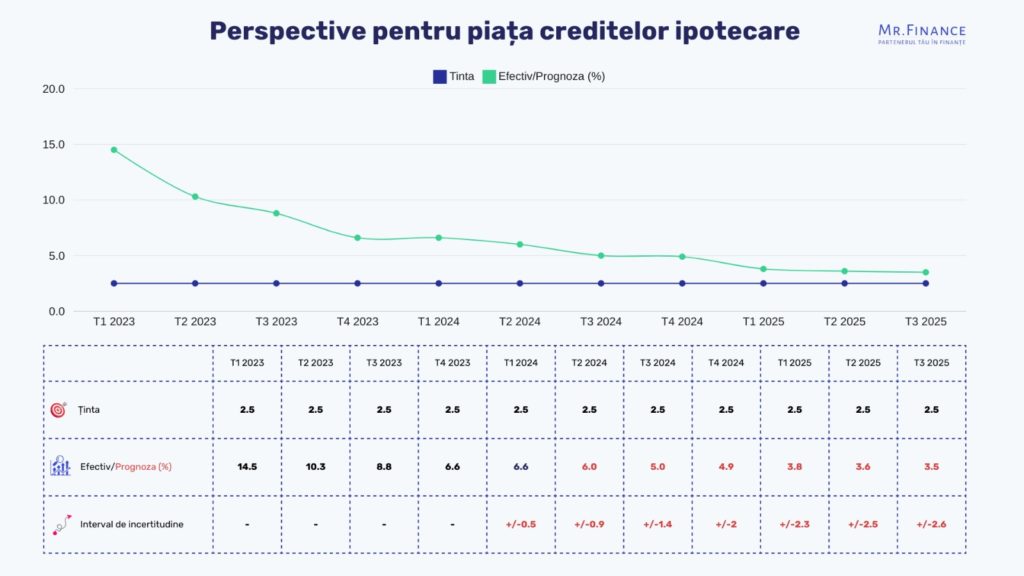

Chiar dacă în 2023 IRCC a variat foarte puțin, de la 5,71% la început de 2023, la 5,96 în trimestrul 4, în primul trimestru al anului 2024 IRCC a fost 5,97%, în trimestrul 5.90%, iar începând cu luna iulie va fi 5.86%. Conform calculelor preliminare, IRCC aplicat în trimestrul 4 va crește ușor și va fi în jur de 5.98%.

Previziuni privind valoarea IRCC

Având în vedere evoluția IRCC-ului, apare întrebarea: de ce acesta a crescut atât de mult?

Sunt mai multe cauze care pot duce la creșterea dobânzilor pe piața: politica fiscală, politica monetară, inflația, creșterea dobânzii de referință de către BNR etc. Ultimele 2 motive sunt și cele mai importante și cu un impact major în contextul actual. În ultimii 2 ani am asistat la o creștere continuă a inflației, lucru care a determinat BNR să intervină și să majoreze, în repetate rânduri, dobânda de referință, lucru care a dus și la creșterea IRCC-ului.

Deși în 2022 BNR a luat de opt ori decizia de majorare a dobânzii de referință, în 2023 acest lucru s-a întâmplat o singură dată, în ianuarie. În primele 6 luni din 2024 nu s-a luat nici o decizie privind modificarea dobânzii de referință.

Creșterea dobânzii de referință este printre puținele mecanisme pe care le poate folosi BNR pentru a controla inflația. Și acest mecanism trebuie folosit cu îndemânare, astfel încât să nu fie scăpată inflația de sub control, dar nici să nu fie blocată economia.

Astfel, BNR are previziuni optimiste referitoare la inflație, care sunt actualizate constant.

IRCC în scădere cu 0,04% în iulie 2024. Care sunt prognozele privind piața imobiliară? 2

Pentru trimestrul 2 al anului 2024, BNR estimează o inflație de 6%, în continuă descreștere până în trimestru 3 al anului 2025, când, conform estimărilor, ar trebui sa avem o inflație de circa 3,5%. Cu toate acestea, BNR și-a tot revizuit previziunile despre inflație.

Inflația din ultimii ani, plus frica de războiul din Ucraina a domolit apetitul românilor pentru credite ipotecare. Acest lucru s-a schimbat începând cu 2024.

A fost depășit șocul din 2023?

La sfârșit de 2023 piața de credite ipotecare avea o valoare de 21.35 mld de euro, în mică scădere față de 2022 când era de 21.5 mld euro. Acest lucru se explică prin faptul că în 2022 am avut creșteri accentuate și bruște a dobânzilor din sistemul bancar, maximul fiind atins în 2023. Acest lucru a dus și la scăderea apetitului pentru credite, în special ipotecare.

Anticipând faptul că numărul de credite neperformante ar putea crește și văzând oportunități de a-și mări cota de piață, mai multe bănci au venit cu oferte de credite ipotecare noi sau pentru refinanțare cu dobânzi fixe foarte accesibile de sub 6%. Acest lucru a permis, în special persoanelor care aveau credite cu dobândă variabilă, să facă refinanțări pentru a putea trece de șocul creșterii accelerate a IRCC-ului și ROBOR-ului.

Cu toate acestea, numărul de credite ipotecare pentru achiziție acordate în 2023 a scăzut la 48.000 față de 55.000 în 2022.

Cum arată piața de credite ipotecare în prezent?

După blocajul din 2023, în 2024 piața de credite ipotecare pare să-și revină. În primul trimestru din 2024 valoarea de credite ipotecare noi a fost de 2,15 mld euro, aproape de două ori mai mare decât în primele 3 luni din 2023. Acest lucru se întâmplă datorită dobânzilor fixe avantajoase, mult sub IRCC. Valoarea totală a pieței de credite ipotecare a fost cu 0.6% mai mare la sfârșit de mai 2024 față de decembrie 2023. Un alt aspect important este faptul că majoritatea covârșitoare a creditelor ipotecare acordate au fost cu dobândă fixă. Acest lucru face ca împrumuturile Noua Casă să devină irelevante, acestea totalizând sub 3% din valoarea creditelor noi acordate.

Care este valoare medie a creditului accesat de români?

Și valoarea medie a unui credit ipotecar a crescut considerabil în 2024, acest lucru fiind direct influențat de creșterea prețului la locuințe, dar și de creșterea veniturilor, comparativ cu aceeași perioadă a anului trecut.

Astfel, în 2023 valoarea medie a unui credit ipotecar era de 62.000 euro, în 2024 aceasta este de 66.000 euro.

În momentul de față, peste 556.000 de români au credite ipotecare.

La ce să fim atenți în următoarea perioadă?

În încercarea de a atrage noi clienți, multe bănci au oferte de credit ipotecar cu dobândă fixă de 4.99-5.9%. Acestea pot fi opțiuni bune pentru refinanțare, în cazul în care avem dobândă variabilă care a crescut foarte mult în ultimii ani. Având în vedere că în trimestrul 4 al anului curent IRCC va fi circa 5,98%, refinanțarea cu o dobândă fixă de 5% clar este o variantă bună.

Cifrele arată că șocul mare a trecut. Dobânzile scad, numărul de credite ipotecare este în creștere în acest an. Pe lângă asta, raportat la salariul mediu net, o rata lunara la un credit de 80.000 euro reprezinta 41,15%. (Salariul mediu net este de 5217 RON, în timp ce rata la un credit de 400.000 RON este 2150 RON.

Consultant si planificator financiar. De-a lungul activitatii mele am reusit sa creez o comunitate de oameni care au constientizat importanta gestionarii corecte a resurselor, oameni care pun in aplicare solutiile personalizate si care in fiecare zi sunt mai aproape de obiectivele lor.

Avand in vedere cunostintele si experienta acumulate, pot sa vin in ajutorul tau cu sfaturi, idei, solutii si planuri concrete prin care sa iti bifezi obiectivele.

Fondurile mutuale sunt unele dintre cele mai cunoscute metode de investitie si au ca scop principal atragerea banilor din partea investitorilor si investirea lor in diverse instrumente financiare, cum sunt: actiunile, instrumentele monetare sau obligatiunile. Vezi tot articolul!

Pandemia de coronavirus ne-a pus la incercare pe mai multe paliere. In timp ce sanatatea este preocuparea principala, raman expuse si alte aspecte ale vietii noastre, iar situatia financiara este unul dintre acestea. Contextul legat de pandemia de coronavirus ne-a afectat, si cel mai probabil va continua sa ne afecteze pentru anii care vor urma, […]

In contextul declararii Pandemiei de catre Organizatia Mondiala a Sanatatii, in data de 11 martie 2020, din cauza raspandirii coronavirusuui Covid-19, la nivelul a peste 150 de tari, a fost instituita stare de urgenta pe teritoriul Romaniei pentru 30 de zile, prin decretul nr. 195/2020.

Daca detii o intreprindere in Romania sau vrei sa iti deschizi una, trebuie sa cunosti normele nationale privind impozitul pe profit. De la cum sa te inregistrezi fiscal, la cum sa completezi declaratiile fiscale pentru activitatea desfasurata.

Inflatia este o crestere de durata si generalizata a preturilor si de reducere a puterii de cumparare a monedei nationale. Inflatia se face simtita atat la nivelul tau de consumator, cat si la nivel macroeconomic, deoarece afecteaza si economia mondiala.

Cunoscut si sub denumirea simpla ca Fond de Garantare sau FGDB, este o institutie unica in Romania ce constituie un sistem care protejeaza depozitele populatiei la institutiile de credit. In articolul pe care te invitam sa il citesti, vei afla despre cum sunt asigurate depozitele bancare si de catre cine.

Disclaimer: Echipa Mrfinance se străduiește pe deplin să mențină acuratețea și actualitatea informațiilor publicate. Aceste informații pot fi diferite față de ceea ce poți intalni la o instituție financiară, furnizor de servicii sau site-ul serviciului/produsului respectiv.

Toate produsele și serviciile financiare sunt prezentate fără garanție. Atunci când evaluezi ofertele, te rugăm să consulți Termenii și Condițiile instituțiilor financiare în parte. Dacă ai găsit diferențe între informațiile de pe site-ul mrfinance.ro și cele oferite de instituțiile financiare, te rugăm să ne contactezi la [email protected].

Pentru sugestii și reclamații poți suna la telefonul consumatorului 0219551.

Pentru mai multe informații, intră pe site-ul ANPC.

În plus, acest site poate fi compensat prin terți agenți de publicitate. Totodată, rezultatele noastre, instrumentele de comparatie, conținutul blogului și recenziile editoriale se bazează pe o analiză obiectivă.