Echipa Mr. Finance se străduie să vă ajute să luați decizii financiare mai inteligente. Deși aderăm la o politică strictă de integritate editorială, această postare poate conține referințe la produse de la partenerii noștri. Iată o explicație pentru modul în care ne facem bani.

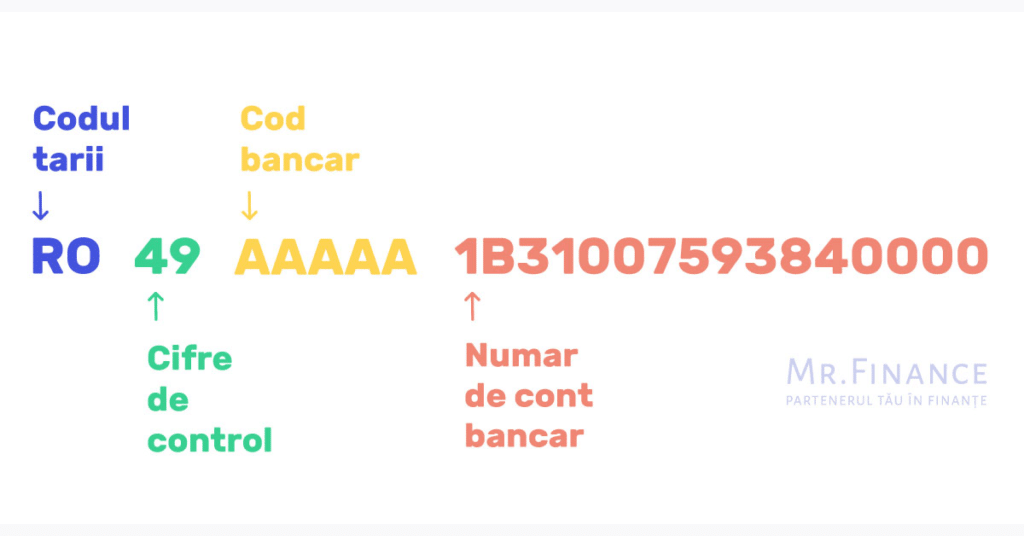

Fiecare cont curent este insotit de un cod unic pentru identificare, alcatuit din 24 de caractere, denumit cod IBAN;

Codul IBAN este recunoscut la nivel international;

Codul SWIFT este un cod unic prin care fiecare banca este identificata si este utilizat pentru tranzactii internationale;

Codul SWIFT este cel care asigura un nivel ridicat de precizie in ceea ce priveste transferurile de numerar.

IBAN

Codul IBAN reprezinta numarul de cont bancar international. Este un cod stabilit la nivel international si format din maximum 24 de caractere, reprezentate de cifre si numere.

Scopul acestuia este de a ajuta bancile sa proceseze mai usor transferurile in toata lumea. Fiecare set de caractere este un detaliu diferit aferent unui cont bancar.

Codul IBAN Romania are o lungime de 24 de caractere si toate conturile in lei au un cod IBAN care va incepe cu grupul de litere RO.

Codul Swift

Codul Swift reprezinta un cod unic pentru identificarea fiecarei banci si este utilizat pentru tranzactii la nivel international.

Toate bancile care permit transferuri internationale sunt conectate la un sistem special pentru trasnfer interbancar SWIFT.

Primele patru caractere ale acestui cod indica denumirea bancii, iar urmatoarele doua caractere sunt cele care reprezinta codul international pentru tara. Ultimele doua caractere arata localitatea.

Codul Swift este important, caci asigura precizia in momentul transferurilor. Pentru ca in toata lumea sunt efectuate in fiecare secunda foarte multe depuneri si retrageri, definirea unui sistem cat mai precis este extrem de importanta - cele mai multe persoane folosesc modalitati electronice pentru transferul de bani, in mod regulat.

Inca de cand s-a inventat posibilitatea de a plati online, depunerile automate sau manuale, in mediul online sunt tot mai des utilizate. In absenta codului SWIFT, acest proces pentru transferul banilor pentru persoanele juridice si fizice este unul ineficient si extrem de lent. Practic, acest cod ofera si o adresa electornica pentru bancile catre care este efectuat transferul. Acest cod poate fi gasit pe declaratia de la banca, insa poate fi solicitat ori de cate ori ai nevoie de el, direct de la operatorii bancii.

Care este diferenta dintre codul IBAN si codul Swift?

Cea mai mare diferenta dintre IBAN si SWIFT este generata de ceea ce trebuie sa faca cele doua coduri.

Codul SWIFT este folosit cu scopul de a identifica banca in momentul unei tranzactii internationale, in timp ce codul IBAN are rolul de a identifica un cont in timpul oricarui tip de tranzactie.

Ambele coduri sunt foarte importante pentru o tranzactionare eficienta. Inainte ca aceste coduri sa fie introduse, nu exista nicio metoada oficiala de identificare, standardizata si recunoscuta la nivel international si unanim pentru a identifica conturile si bancile.

Lipsa metodelor standardizate reprezenta o problema, pentru ca nu aveai nicio modalitate de a te asigura ca introduci informatii corecte, ceea ce genera efectuarea platilor gresit. In plus, platile erau procesate extrem de greu pentru ca fiecare utilizator trebuia sa astepte confirmarea datelor. Numarul mare de plati eronate, plati anulate sau intarzierile majore, generau pagube substantiale atat pentru expeditori cat si pentru receptori.

Astfel, in anul 1997 au fost introduse elementele standardizate, insa din cauza ca regulile au ramas flexibile, procedura a fost modificata. Identificarea cu ajutorul codurilor despre care discutam este utilizata in prezent de toate tarile din UE si de catre aproape toate statele de pe continentul european. Cele mai mari tari din afara Uniunii Europene care nu folosesc acest sistem sunt Canada si SUA, insa recunosc metoda si proceseaza toate platile provenite din acest sistem.

Cum aflu codul IBAN?

Pentru aflarea codului IBAN ai mai multe posibilitati la dispozitie. Poti afla codul fara sa mergi la banca, insa ai nevoie de aplicatii speciale sau de acces la un cont din care sa poti lua codul.

Daca ai aplicatia pentru mobil a bancii la care ai contul deschis si daca ai un pachet de internet banking, atunci poti foarte simplu sa afli codul iban. Pentru a afla codul IBAN corespunzator pentru numarul tau de cont poti folosi un simulator pe care il poti gasi pe site-urile bancilor. Daca alegi o astfel de varianta este necesar sa stii ce cont ai – de economii, curent, depozit sau de TVA si iti va fi generat codul IBAN.

La intrebarea "Codul IBAN este scris pe card?", raspunsul este NU!

Pe card este scris numarul cardului, pe care il poti vedea pe fata cardului, acolo unde nu se afla banda magnetica. Acest cod este format din 13 cifre si pana la 16 in functie de banca de la care este obtinut. Pe partea din spate a cardului, acolo unde se afla banda magentica si semnatura ta, este un cod format in general din trei cifre, care se numeste cod CVC sau CVV si care reprezinta un cod de securitate pentru card, ce ii confera acestuia o securitate suplimentara.

Codul IBAN poate fi aflat prin metoda anterior mentionata, din contul online sau din aplicatie, insa atunci cand nu ai astfel de aplicatii, singura metoda pentru a il afla este sa il soliciti bancii. Pentru acest lucru este necesar sa te prezinti la ghiseul aferent. Nu este obligatoriu sa mergi la banca emitenta, ca si locatie, ci poti alege aceeasi banca din orice localitate pentru a primi codul IBAN.

Codurile Swift ale bancilor din Romania

Mai jos vei gasi o lista a codurilor SWIFT ale principalelor banci din Romania

1

Alpha Bank

BUCUROB

2

Banca Transilvania

BTRLRO22

3

BCR

RNCBROBU

4

BRD

BRDEROBU

5

CEC Bank

CECEROBU

6

First Bank

PIRBROBU

7

Idea Bank

ROINROBU

8

ING

INGBROBU

9

Intesa Sanpaolo Bank

WBANRO22

10

Libra Bank

BRELROBUXXX

11

OTP Bank

OTPVROBU

12

Patria Bank

CARPRO22

13

Raiffeisen Bank

RZBRROBU

14

Revolut Romania

REVOGB21

15

UniCredit Bank

BACXROBU

Codurile Swift ale principalelor banci din Romania

Concluzie

Pentru a trimite sau pentru a primi bani va trebui sa stii codurile aferente contului tau, indiferent daca este vorba despre un transfer national sau international.

IBAN-ul este codul contului tau si il poti vedea ca pe un CNP. Asa cum tu esti identificat prin CNP, contul tau este identificat prin IBAN.

Codul SWIFT identifica banca si institutia financiara pentru platile internationale si se mai numeste si cod BIC. Este necesar sa stii aceste doua coduri, care pot fi aflate prin metodele anterior descrise, pentru a putea face transferuri in strainatate sau pentru a primi bani.

In prezent, acest sistem este folosit pe tot teritoriul UE. Majoritatea statelor externe Uniunii Europene recunosc acest sistem, chiar daca nu l-au adoptat.

Codul IBAN reprezinta numarul de cont bancar international. Este un cod stabilit la nivel international si format din maximum 24 de caractere, reprezentate de cifre si numere.

Cum aflu codul IBAN?

Codul IBAN poate fi aflat direct de la banca emitenta a contului tau, prin internet banking, prin aplicatie mobila sau luand legatura telefonic cu banca ta.

Ce este codul SWIFT?

Codul Swift reprezinta un cod unic pentru identificarea fiecarei banci si este utilizat pentru tranzactii la nivel international.

Codul SWIFT Revolut Romania

Codul SWIFT pentru Revolut Romania este REVOGB21.

Unde se afla IBAN-ul pe card?

Din motive de securitate, IBAN-ul nu poate fi afisat pe cardul tau fizic. Acum cativa ani, acest lucru era posibil la unele banci, insa acum, IBAN-ul se poate afla doar din aplicatia bancii sau la sucursale.

Ștefania scrie articole bazate pe date despre produse financiare, investiții și servicii bancare.

A studiat limbile străine în București, însă fără a-i închide orizonturile către domenii noi, precum finanțele. Putem spune că, acestea s-au împletit perfect pentru a putea scrie ghiduri și recenzii valoroase pentru MrFinance.

Cand nu scrie despre finanțe, citește romane SF, face mult sport și călătorește.

O puteți găsi aici: [email protected].

Se spune ca bursa este locul unde se intalnesc cei cu bani si cei cu experienta. Acuma. Ce este bursa ca mecanism si cum functioneaza e dincolo de scopul acestui articol, gasesti deja aceste informatii aici si aici. In schimb, ce e mult mai important e cum te raportezi tu la acest instrument si de […]

Achiziționarea unei mașini noi este o decizie majoră care implică nu doar preferințe personale, ci și considerații financiare semnificative. Identificarea momentului optim pentru a face această investiție poate influența semnificativ beneficiile financiare pe care le vei obține. Iată câteva sfaturi pentru a te orienta în acest proces important. 1. Ia în calcul costul serviciilor de […]

Conform BNR, IRCC aplicat pentru trimestrul 2 al anului 2024 va fi de 5.90%, față de 5.97%, cât era în trimestrul 1 al anului 2024. Impactul asupra ratelor românilor care au credite cu dobândă variabilă va fi nesemnificativ. Dacă în ultimul an am asistat la o plafonare a indicelui, acesta începe să descrească în următoarele […]

De fiecare data cand imi intra un client la o sedinta de consultanta financiara, primul lucru pe care il intreb este: Care este motivul pentru care vrei sa faci investitii? Raspunsul, aproape in unanimitate, este: Sa inmultesc banii! Bineinteles ca apoi sapam mai adanc si ne dam seama ca banii, in sine, nu reprezinta niciodata […]

Warren Buffett a zis la un moment dat. Prima regula din investitii este sa nu pierzi bani. A doua regula din investitii este sa nu uiti prima regula. De ce pune Buffett atata pret pe a nu pierde bani? Si de ce e atat de daunator daca lucrurile incep s-o ia la vale? Hai sa […]

Ai aflat ca inflatia is a thing si te-ai gandit sa incepi sa investesti, sa iti protejezi banii. Daca mai ai si un obiectiv de viitor: devine cu atat mai clar ca vrei sa investesti. Incepi sa studiezi putin fenomenul si dai de bursa. Si auzi acolo de “actiuni” si vezi ca au un pret. […]

Disclaimer: Echipa Mrfinance se străduiește pe deplin să mențină acuratețea și actualitatea informațiilor publicate. Aceste informații pot fi diferite față de ceea ce poți intalni la o instituție financiară, furnizor de servicii sau site-ul serviciului/produsului respectiv.

Toate produsele și serviciile financiare sunt prezentate fără garanție. Atunci când evaluezi ofertele, te rugăm să consulți Termenii și Condițiile instituțiilor financiare în parte. Dacă ai găsit diferențe între informațiile de pe site-ul mrfinance.ro și cele oferite de instituțiile financiare, te rugăm să ne contactezi la [email protected].

Pentru sugestii și reclamații poți suna la telefonul consumatorului 0219551.

Pentru mai multe informații, intră pe site-ul ANPC.

În plus, acest site poate fi compensat prin terți agenți de publicitate. Totodată, rezultatele noastre, instrumentele de comparatie, conținutul blogului și recenziile editoriale se bazează pe o analiză obiectivă.